Pengenes funksjoner som byttemiddel, målestokk og verdioppbevarer, 1946-1986

1946-1986

Byttemiddel

Etter krigen kom bankvesenet i gang igjen. Det meste av gireringen skjedde over postgiro (bildet). Etableringen av lønnskonto-ordninger i bankene førte til et oppsving i bruk av sjekker i den daglige omsetningen. Da økte også bruken av bankgiro. Forholdet mellom sedler og mynt og kontopenger hadde en fallende tendens. Denne utviklingen pågår fortsatt. Kontopengene ble lettere tilgjengelig for folk ved bruk av datateknologi. Betalingskort og minibanker kom til på 1970-tallet. Internasjonale betalinger via sjekk og telex ble gjort på en mer effektiv måte etter etableringen av SWIFT (Society for Worldwide Interbank Financial Telecommunication), operativ fra slutten av 1970-tallet.

Målestokk

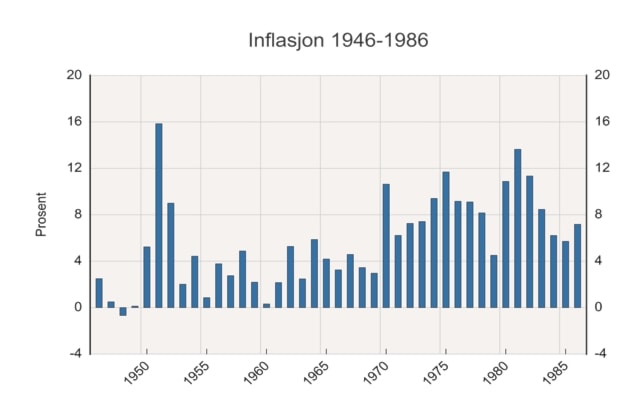

Det var periodevis sterk inflasjon (bildet). Stabiliseringspolitikken som var ført de første etterkrigsårene, måtte oppgis etter devalueringen i 1949. Koreakrigen fra 1950 gav et ytterligere inflasjonssjokk. Pengeenheten «kroner» var ikke en stabil målestokk. Det var ikke uvanlig å indeksjustere lønnskontrakter i denne perioden. Dette forsterket prispresset. Prisstigningen tiltok utover 1960-tallet. På 1970-tallet fikk vi både avgiftsøkninger og to oljeprissjokk som bidro til høy inflasjon. Prisstigningen ble forsterket av en rekke devalueringer i perioden 1976-1986 («devalueringstiåret»).

Verdioppbevarer

Med høy inflasjon var det lite lønnsomt å oppbevare verdier som bankinnskudd. Realverdier som bolig (bildet) ga større avkastning. For å kjøpe bolig måtte en få innvilget banklån. Banklånene var rasjonert og ble gjerne gitt til personer med store innskudd. Dette endret seg da kredittmarkedet ble liberalisert. Bankene hadde lite egenkapital, men tok heller ikke stor risiko i de første tiårene etter krigen. I 1961 ble det obligatorisk for alle banker å delta i fondsordninger som skulle sikre innskyterne. Fra slutten av 1970-tallet ble det lettere å få banklån. Etter at boligmarkedet ble deregulert, ble det enda mer lønnsomt å investere i fast eiendom. Det var sterk vekst i både boligpriser og bankkreditt på 1980-tallet.