Hva er terminpremien og har den steget?

Terminpremien er den ekstra avkastningen en investor vil få for å investere i obligasjoner med lang løpetid. Estimeringer indikerer at terminpremien i norske og internasjonale statsrenter har steget gjennom 2023. Denne bloggen forklarer hva terminpremien er, hvorfor den finnes og mulige årsaker til at den varierer over tid.

Forestill deg at du er en investor som vil kjøpe obligasjoner. Litt forenklet, så er obligasjoner gjeld fra et selskap, en kommune eller staten pakket inn i et verdipapir som gir deg renter. Obligasjonen kan du kjøpe og selge i markedet senere eller eie til forfallsdatoen før du får tilbake lånebeløpet.

Du kan for eksempel kjøpe en norsk statsobligasjon som forfaller om to år eller du kan kjøpe en annen statsobligasjon som forfaller om ti år. Den såkalte forventningshypotesen tilsier at renten på en plassering med lang løpetid vil være bestemt av forventet utvikling i kortsiktige renter over den samme perioden.

Ifølge forventningshypotesen vil en statsobligasjon med ti års løpetid kunne kjøpes til en rente som er lik gjennomsnittet av de forventede fremtidige kortsiktige rentene frem til forfall. Du skal altså ikke forvente å få mer avkastning ved å kjøpe en norsk statsobligasjon med ti års løpetid enn å kjøpe en statsobligasjon med toårs løpetid og deretter kjøpe en ny toårig statsobligasjon hver gang denne forfaller frem til det har gått ti år.

Men slik er det som regel ikke i praksis.

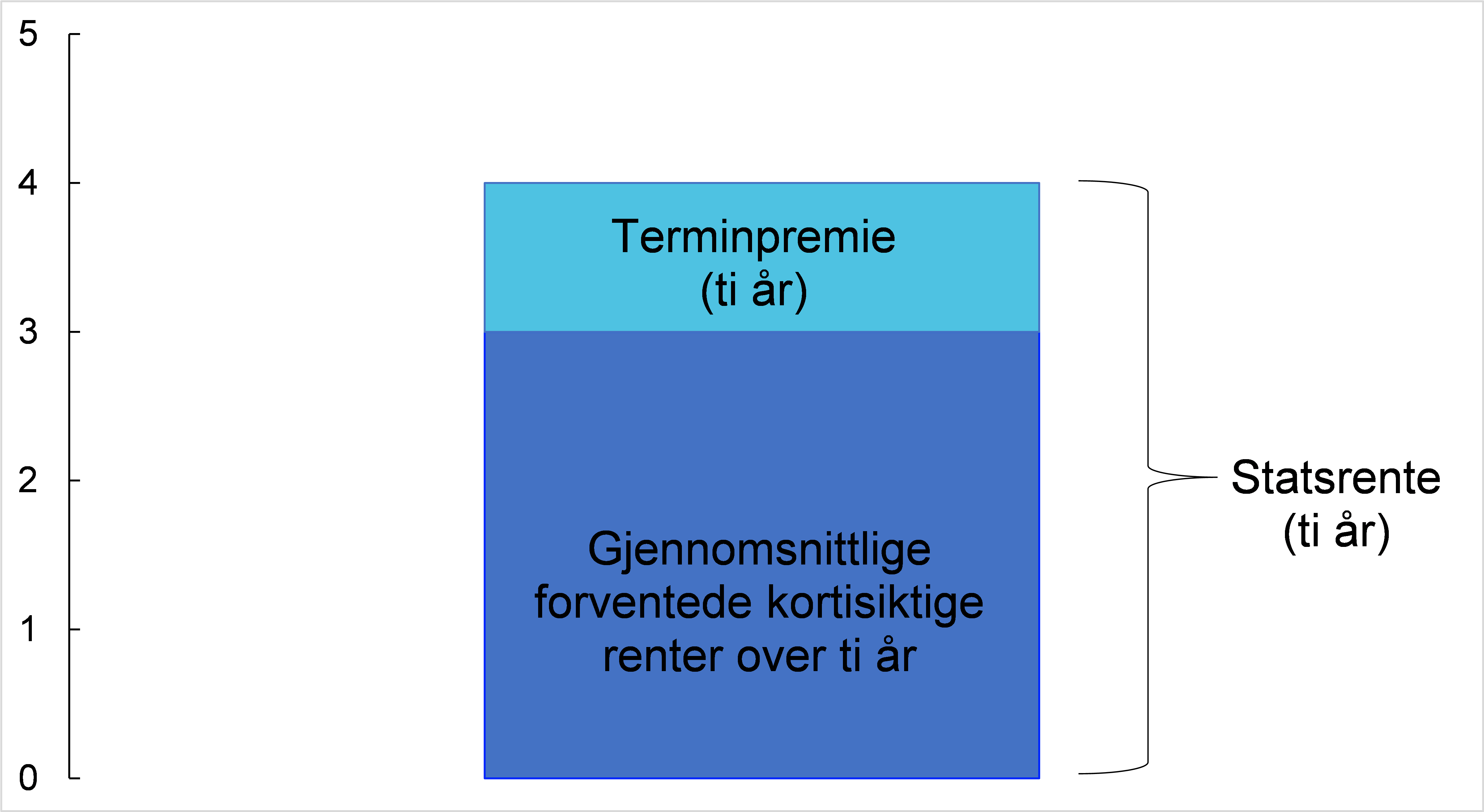

Noen obligasjoner har høyere rente enn det forventningshypotesen tilsier. Dette kan skyldes at man som investor ikke kan være helt sikker på at de som har tatt opp gjelden betaler tilbake (det kalles «kredittrisiko»), eller fordi det kan være vanskelig å få solgt obligasjonene man har kjøpt (det kalles «likviditetsrisiko»). I tilfellet med norske statsobligasjoner kan investorene være rimelig sikre på at den norske staten betaler tilbake det de skylder og at det er nokså lett å få solgt statsobligasjonene om man skulle trenge det. Investorene sitter likevel igjen med en usikkerhet om hva rentene blir frem i tid. Usikkerheten er større jo lengre avkastningen låses inn. De krever derfor en premie, en slags kompensasjon, når de skal kjøpe obligasjonene med lang løpetid. Dette omtales gjerne som terminpremien. Figuren under illustrer dette.

Figur 1: Hva er terminpremien?

Kilde: Norges Bank

Er man derimot på andre siden av bordet og tar opp gjeld ved å utstede obligasjoner, vil det over tid være dyrere å låne penger over en lengre tidsperiode (altså at obligasjonen har lang løpetid) fremfor å låne over en kort tidsperiode, gitt at terminpremien er positiv. Det kan imidlertid være gode grunner til at man likevel ønsker å utstede obligasjoner med lang løpetid. For eksempel vil det alltid være en risiko forbundet med å refinansiere gjelden ofte.

Terminpremiene her hjemme og ute har økt

Det er vanskeligere å vite hvor mye terminpremien utgjør av renten på obligasjoner. Vi kan ikke «observere» terminpremien direkte, men kan estimere terminpremien ved å bruke en modell.

Norges Bank benytter seg av flere metoder for å estimere størrelsen på terminpremien. En av dem er en mye brukt modell, utviklet av forskerne Adrian, Crump og Moench i 2013. Denne modellen dekomponerer langsiktige renter i én del for renteforventninger og én for terminpremier.

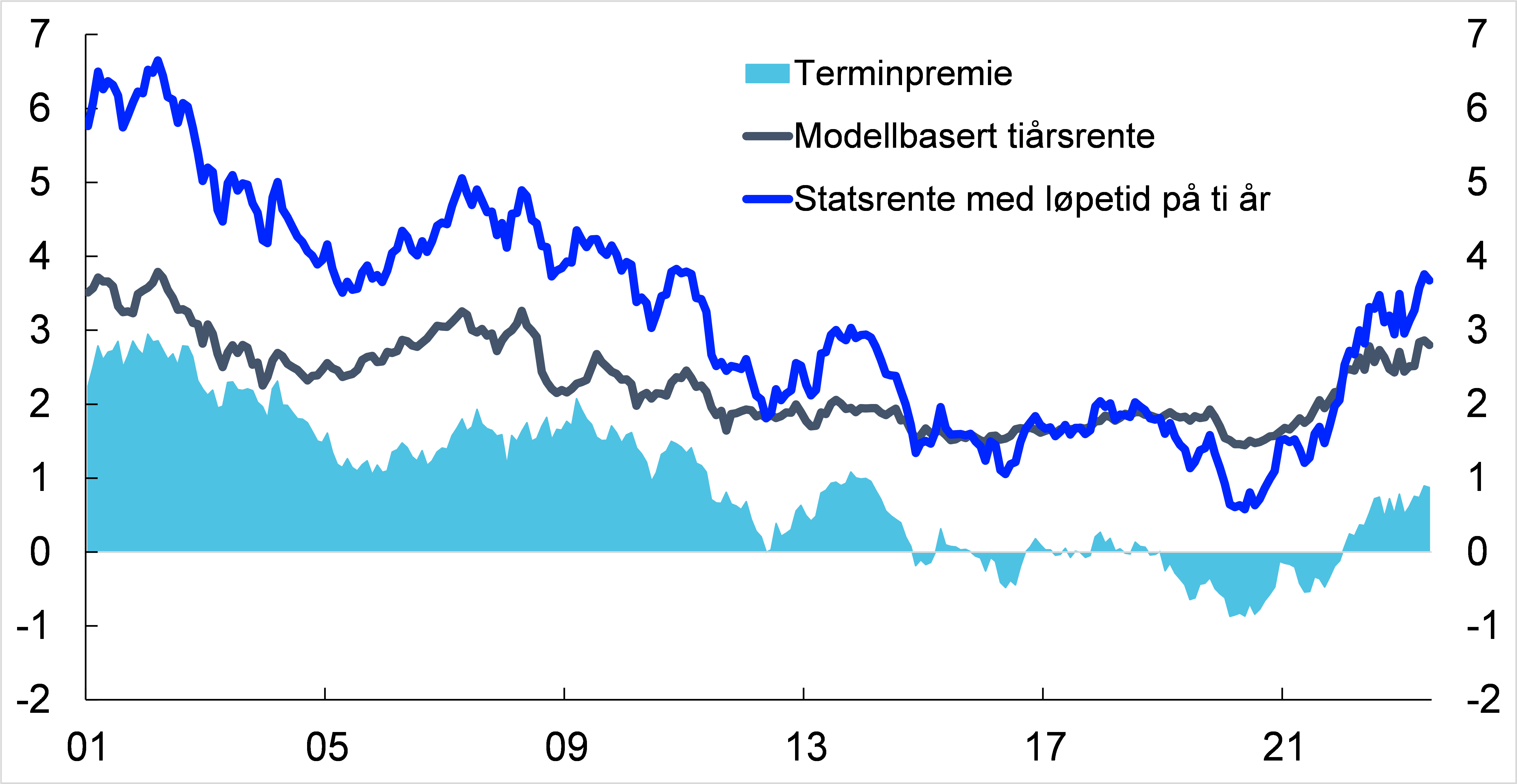

Figur 2: Estimerte norske terminpremier på ti år

Kilde: Norges Bank

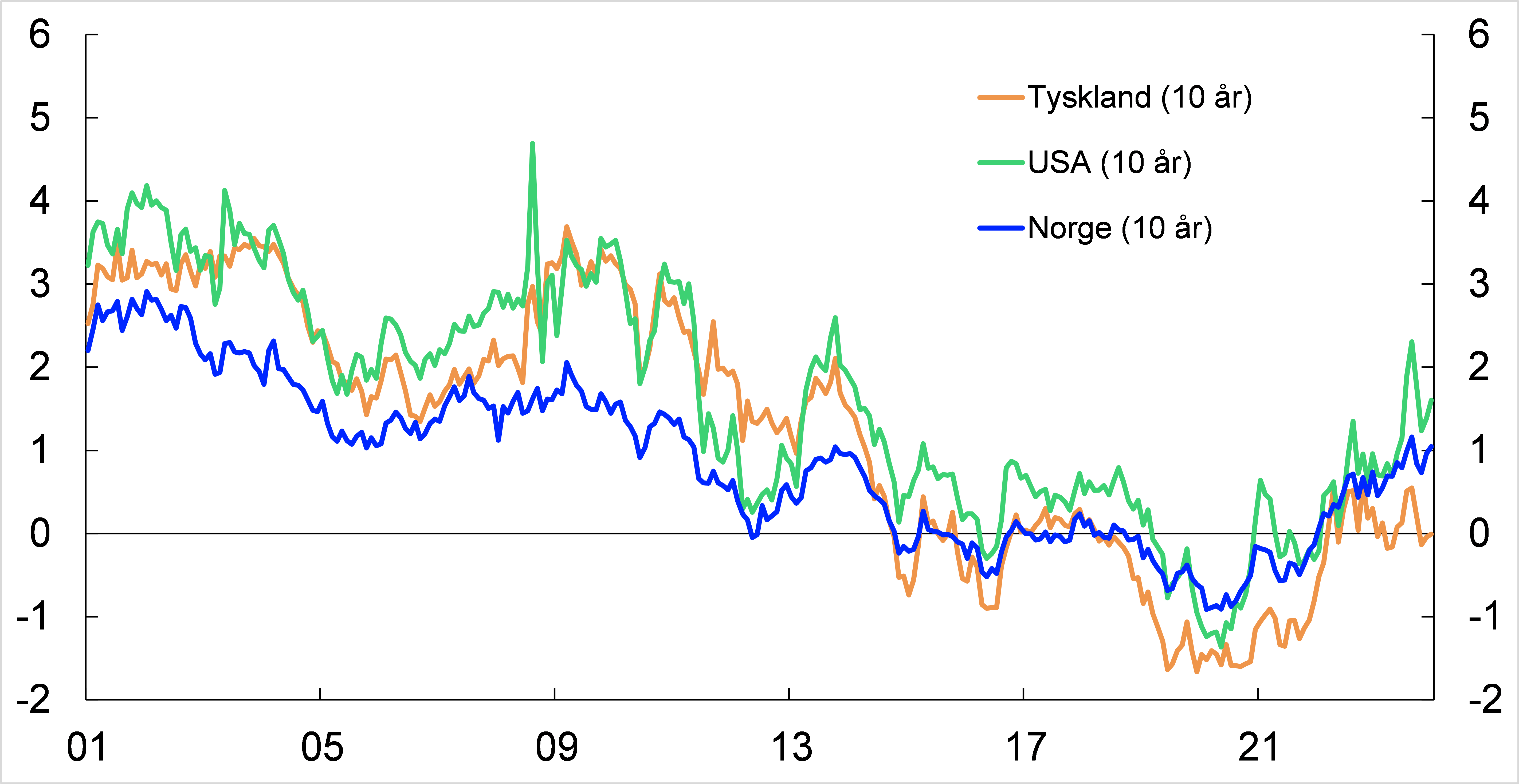

Som figurene under viser, har de estimerte terminpremiene variert over tid. I løpet av det siste året har de steget en god del. Dette gjelder både terminpremiene på norske og internasjonale statsrenter.

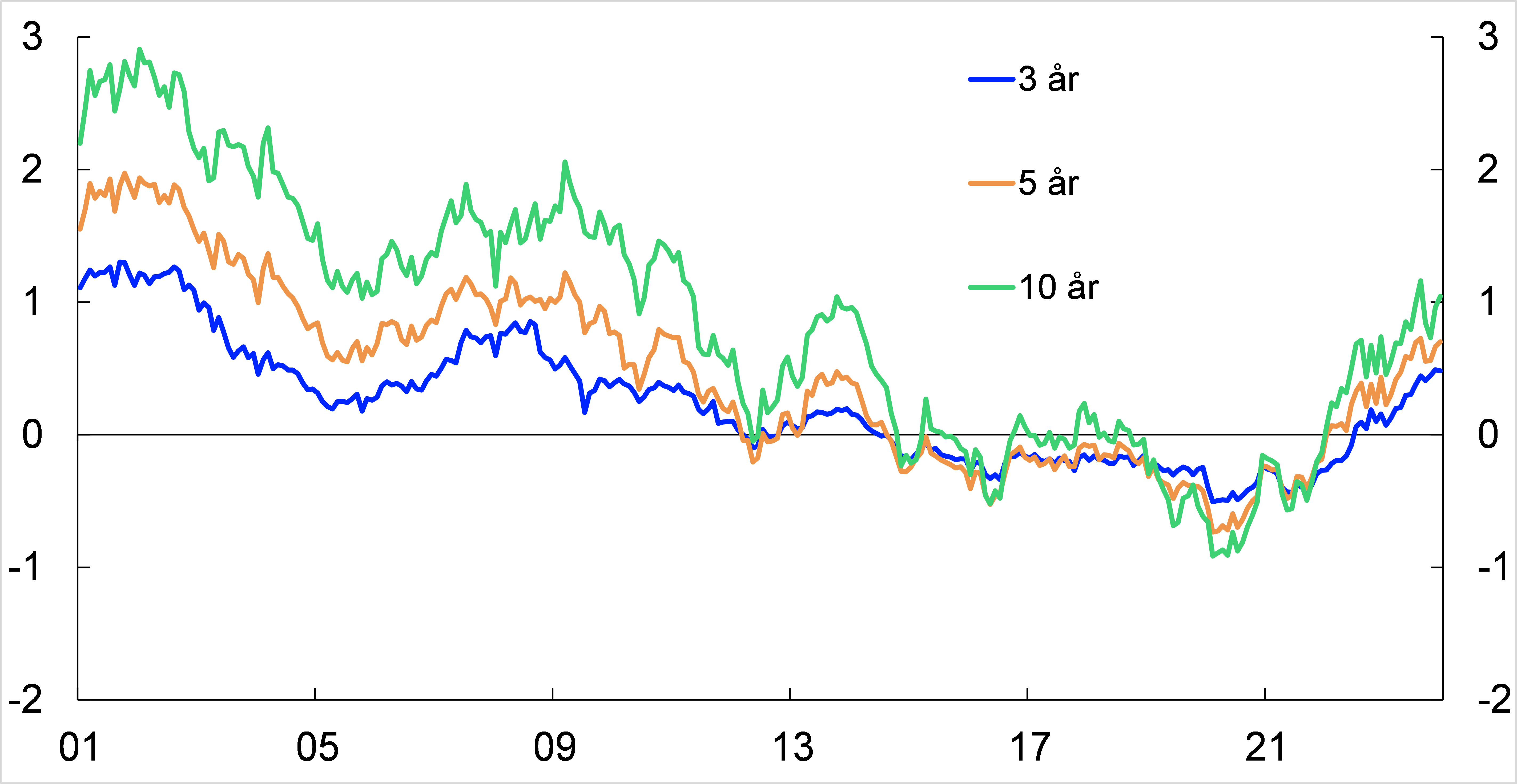

Figur 3: Terminpremien på norske statsrenter med ulike løpetider (Mar 2001 – Jan 2024)

Kilde: Norges Bank

Figur 4: Terminpremier på internasjonale statsrenter. Ti års løpetid (Mar 2001 – Jan 2024)

Kilde: Norges Bank

Ved utgangen av 2023 var terminpremien 0,74 prosent på tiårig norske statsrente, ifølge estimatene fra denne metoden. Det er en solid oppgang fra minus 0,91 prosent i april 2020. Ved utgangen av 2023 var terminpremiene på treårig og femårig norske statsrenter estimert til å være henholdsvis 0,47 og 0,58 prosent.

Estimatene er basert på data fra 2001. Valget av tidsperiode har innvirkning på estimatene. Vi får for eksempel andre estimater på den amerikanske terminpremien enn det den amerikanske sentralbanken Federal Reserve får. Årsaken til det er i all hovedsak valg av tidsperiode.

Hvorfor varierer terminpremien?

Hvorfor økte terminpremien så mye i løpet av 2023? Det er vanskelig å vite med sikkerhet.

I løpet av det siste året har det vært større usikkerhet om inflasjonen og den økonomiske utviklingen fremover, både her hjemme og internasjonalt. I tider med stor usikkerhet om fremtidige renter, er det naturlig at investorene krever en høyere premie for å plassere pengene sine i obligasjoner med lengre løpetid.

De siste årene har flere sentralbanker rundt om i verden avsluttet såkalte kvantitative lettelser. Det vil si kjøp av blant annet statsobligasjoner med mål om å bedre økonomien i en situasjon der rentene allerede er lave. Det er grunn til å tro at disse obligasjonskjøpene fra sentralbankene kan ha bidratt til å redusere terminpremiene. Økt etterspørsel etter obligasjoner fra flere sentralbanker presset opp prisen på statsobligasjoner og dermed ned renten.. Man kan argumentere for at jo mer av obligasjonene som kjøpes av sentralbankene, jo mindre kompensasjonskrevende er kjøperne som er igjen i markedet. Kjøperne krever dermed en lavere terminpremie. I en periode når sentralbankene slutter å kjøpe statsobligasjoner, vil det være grunn til å tro at terminpremien igjen stiger.

Det kan også tenkes at korrelasjonen mellom obligasjoner og aksjer har en innvirkning på nivået på terminpremien. Om korrelasjonen er negativ, betyr det at prisene på obligasjoner med fastrente stiger (og dermed at rentene faller) når aksjer faller – og motsatt. Statsobligasjoner får da en diversifiseringseffekt. Det gjør det attraktivt å eie statsobligasjoner. Om korrelasjonen derimot er positiv, faller både verdien av aksjer og obligasjoner med fastrente. Terminpremiene, slik vi estimerer det, har steget i samme periode som denne korrelasjonen har vært positiv.

Terminpremien er nå positiv, men har tidligere vært estimert til å være negativ. Det er ikke utenkelig om det er stor etterspørsel etter obligasjoner med lang løpetid. Særlig pensjonskasser og livselskaper har vært viktige investorer i obligasjoner med lang løpetid på grunn av risikostyring og reguleringer bestemt av myndighetene, og deres kjøp av slike obligasjoner kan ha bidratt til å trekke ned terminpremier.

Usikkerhet i estimatene

Det er viktig å merke seg at terminpremiene ikke kan observeres og at det er usikkerhet knyttet til nivået på dem. Det er også usikkert hva som skyldes endringene i terminpremien.

Blant økonomer er det også de som hevder at det ikke finnes en slik premie. Det er pågående diskusjoner om hvilke modeller som er best egnet til å estimere terminpremien.

I høst publiserte vi memoet «Estimering av terminpremien på norske statsobligasjoner» som dokumenterer og diskuterer modellen til Adrian, Crump og Moench (2013). Artikkelen vår forklarer hvordan vi bruker modellen for å få estimater på terminpremiene i norske statsrenter og sjekker robustheten til modellen.

Bankplassen er en fagblogg av ansatte i Norges Bank. Synspunktene som uttrykkes her representerer forfatternes syn og kan ikke nødvendigvis tillegges Norges Bank. Har du spørsmål eller innspill, kontakt oss gjerne på bankplassen@norges-bank.no.

3 Kommentarer

Kommentarfeltet er stengt

Erik Ranberg

For oss som har operert i dette markedet over noen årtier så er det ingen overraskelse at en observerer ex-post at premien har variert. Vi har hatt mange regimeskifter for den økonomiske utviklingen og policy for å styre utviklingen gjennom de seneste 40 år.(...."hvor jeg har vært med"). Det som har vært svært vanskelig å forutse (dvs ex ante betraktningen) er hvor høyt eller lavt premien ville bli avhengig av det regime for økonomi, policy og markeder (dvs aktørenes risikopersepsjon til ulike forhold) en har vært inne i. Man klarer nok å forutsi noe om "pilens retning", men å treffe på et punktestimat fremstår som utfordrende.

Et ikke stort, men allikevel punkt en kan ta med seg som jeg ikke ser dere eksplisitt nevner, er usikkerhet om spread (bid/offer) aktørene står overfor. Tidligere før det ble populært blant sentralbankene å operere med kjøp/salg av lengre statsobligasjoner i egen valuta i pengepolitisk sammenheng, så opplevde en ganske ofte at bid/offer spread kunne variere mye. En kan nok la dette gå inn i det som kalles likviditetspremie, men det er ihvertfall "åpenbart" at når sentralbanker kom inn mer eller mindre som garantist for at en ville kunne få avhendet obligasjoner ja da skulle premiene ned. Når en så i tillegg fikk meningsberettigede uttalelser om at rentene (og inflasjon) skulle forbli lave lenge ja da blir det nok til at de private aktørene blir vel i overkant lite risikoaverse på verdiutviklingen for obligasjonene. Uansett regimeskiftet kommer og premien "skal" opp (heldigvis), og så er vel nå utfordringen at pilen ikke blir for bratt opp, men finner et greit leie. Der synes jeg det er gjort et godt stykke arbeid (ref UK og gilt-krisen og bank-krisen i USA i det siste) så langt (for hva det måtte være verdt) med tanke på ikke å få en for brå overgang med økte terminpremier. Hva som nå kan være en passe premie? Tja det vet jeg ikke og den bør sannsynligvis kunne være noe lavere for NOK (en burde ha mål om det) enn for andre land hvor en ser for seg en langt svakere finansiell stilling for statene. Vi får se, den økonomiske politikk som føres vil avgjøre, og en titt på kronas utvikling vil kanskje gi oss litt inspirasjon til hva som kan forventes.

Vennlig hilsen Erik R.

Vetle Øye Opheim

Erik Ranberg

Dette med endringer i bid-ask spreader er et interessant poeng, og vi har også sett at spreadene har økt betydelig i statspapirer de siste par årene, sammenlignet med nivået på spreadene i f.eks. perioden 2010-2021. Dette er noe vi også har skrevet litt om i kapittel 4 i statsgjeldsforvaltningens årsrapport for 2022. Oppgangen vi har sett i spreadene er nok også knyttet til generell usikkerhet og volatilitet i forventingene om framtidig renteutvikling som vi så for 1-2 år siden.

Hvis bid-ask spreader skal påvirke terminpremien så tenker vi at det må skyldes eventuelt større spreader i lengre obligasjoner relativt til korte obligasjoner. Hvis lengre obligasjoner oppfattes som mer risikable, og dermed blir mindre likvide, på grunn av usikkerhet om framtidig utvikling i inflasjon og renter, så er nok det noe som kan bidra til høyere terminpremier.

Erik Ranberg

Vetle Øye Opheim

Imidlertid, selv "klør" jeg meg litt i hodet på hva regimeskifte for privates sparing kan ha hatt å si for utvikling i risikopremie. For å få et bilde på risikopremie i et eller flere markeder tror jeg en må se på tvers av flere markeder om hva som foregår.

Siden 2014, veldig grovt sagt, har norske sparere/investorer opplevd det å ikke være hedget for sin valutaeksponering har vært bedre enn å valutasikre. "Man har vært sikret bedre ved å være usikret enn ved å være sikret". Invester som SPU. Dette i kombinasjon med omleggingen av pensjonssparing til innskuddsbasert kan ha bidratt, tenker jeg.

Imidlertid det å skaffe data for hvordan investering i ikke-valutasikrede utenlandske investeringer har utviklet seg siste 10 -15 år har jeg ikke klart å få fatt i. Det kunne være artig å se hvordan de kapitalstrømmene har vært. Uansett det kan være noe der som kan være greit å forstå for å få et bredere bilde på risikopremienes utvikling.