De unge holdt stand i boligmarkedet: Unge boligkjøpere i Oslo fra 2011 til 2021

Ifølge offisiell statistikk vokste boligprisene i Oslo nesten dobbelt så fort som lønningene på 2010-tallet. Likevel er boligeierandelen blant unge i Oslo mellom 25 og 35 år litt høyere i 2021 enn i 2011, og medianhusholdningen kjøpte om lag like stor bolig som før. Disse husholdningene hadde noe høyere gjeld i forhold til inntekt i 2021 enn i 2011, men noe lavere gjeld i forhold til boligverdi. Samtidig bidro lavere rente til at gjeldsbetjening som andel av inntekt etter skatt falt. Høyere renter kan nå gjøre det mer utfordrende å komme inn på boligmarkedet.

Fra 2011 til 2021 vokste boligprisene i Oslo ifølge SSB i snitt med 6,8 prosent per år. Inntektene i Oslo vokste i snitt med 3,4 prosent per år. Tilsynelatende ble muligheten til å kjøpe bolig for de som skal inn på boligmarkedet, markert svekket.

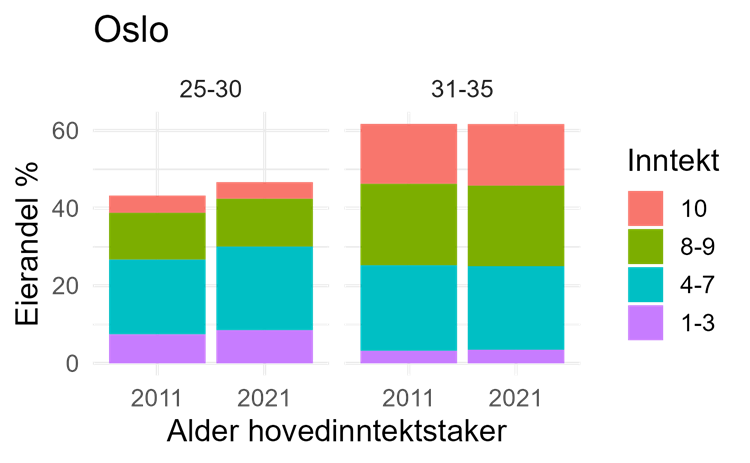

Det ser ikke ut til å ha skjedd. Sannsynligheten for at en husholdning i Oslo i aldersgruppen mellom 25 og 35 år eier sin egen bolig, er så godt som uendret fra 2011 til 2021. Om noe kjøper man bolig tidligere, med en litt høyere eierandel i gruppen fra 25-30 år, se figur 1. De med høy inntekt har mye større sannsynlighet for å eie egen bolig som unge, men forskjellen var om lag uendret fra 2011 til 2021. Også høy formue er en viktig indikator for om man kommer inn på boligmarkedet. Her ser vi at eierandelen har økt litt for de høyeste formuesgruppene relativt til de mindre velstående når vi ser på aldersgruppen mellom 31 og 35 i 2021, se figur 2. Hovedinntrykket er likevel at eierandelen har vært svært stabil over denne perioden.

Figur 1: Sannsynlighet for at en person mellom 25 og 35 år bosatt i Oslo eier egen bolig, avhengig av alder og hvilken inntektsgruppe husholdningen ligger i.

Figur 2: Sannsynlighet for at en person mellom 25 og 35 år bosatt i Oslo eier egen bolig, avhengig av alder og hvilken formuesgruppe husholdningen ligger i.

Tross svakere lønnsvekst enn boligprisvekst kjøper man samme bolig

Hva skjedde fra 2011 til 2021? Vi ser på husholdninger mellom 25 og 35 år bosatt i Oslo. Vi kan identifisere hvem som ikke eide bolig i 2010 og 2020 – og hvem som kjøpte sin første bolig året etter. Inntekt og gjeld er hentet fra Inntekts- og formuesstatistikk for husholdninger fra SSB, mens informasjon om boligkjøp – størrelse og verdi – er hentet fra tinglyste boligkjøp i Kartverket. Vi deler populasjonen inn i ti grupper, basert på husholdningsinntekten for alle i aldersgruppen som ikke eide bolig året før boligkjøpet – altså inntekten i 2010 og 2020.

Gjennomsnittlig kvadratmeterpris for boligene gruppen mellom 25 og 35 år kjøpte, var 7,5 prosent høyere i 2021 – faktisk noe høyere enn den generelle boligprisveksten. Samtidig hadde inntektene vokst med 3,3 prosent, noe mindre enn for hele populasjonen. Vi ser at både inntektsvekst og boligprisvekst er jevnt fordelt på tvers av inntektsgruppene, men med litt lavere kvadratmeterprisvekst i noen av de høyere inntektsgruppene, se figur 3.

Figur 3: Årlig vekst i medianlønn og median boligpris per kvadratmeter for førstegangskjøpere mellom 25 og 35 år i Oslo fra 2011 til 2021, inndelt etter inntektsgruppe, basert på medianinntekt året før husholdningen kjøpte bolig.

Det er stor forskjell i inntekt mellom inntektsgruppene, men forskjellen har ligget ganske stabilt, se figur 4. Inntekten til den høyeste inntektsgruppen var om lag 4,9 ganger så høy som inntekten i den laveste inntektsgruppen både i 2011 og 2021. Median kvadratmeterpris i den høyeste inntektsgruppen er om lag 90 prosent av kvadratmeterprisen for den laveste inntektsgruppen, se figur 5. Også dette forholdet er relativt stabilt fra 2011 til 2021.

Figur 4: Medianlønn i 2011 og 2021 etter inntektsgruppe.

Figur 5: Median kvadratmeterpris i 2011 og 2021 etter inntektsgruppe.

Den lavere kvadratmeterprisen for de med høyest inntekt skyldes nok at denne gruppen kjøper noe større bolig enn de lavere inntektsgruppene, se figur 6. Vi merker oss at boligstørrelsen er nesten identisk i 2011 og 2021.

Figur 6: Boligverdi over inntekt (v. akse) og antall kvm kjøpt (h. akse) etter inntektsgruppe.

De med høy inntekt tar opp mindre gjeld relativt til inntekt

De fleste finansierer boligen med gjeld. Gjeldsgraden (gjeld over brutto inntekt) har skiftet noe opp fra 2011 til 2021, se figur 7. De laveste inntektsgruppene har til dels mye høyere gjeldsgrad enn de høyeste inntektsgruppene. Det er nok flere grunner til det. En del som kjøper bolig, vil først ha fått seg fast jobb det året de kjøper bolig. Registrert inntekt reflekterer kanskje bare jobb i noen måneder og ikke nivået på forventet årsinntekt året etter. Mange i den laveste inntektsgruppen kan også ha medlånstakere. En medlånstaker er medansvarlig for lånet hos banken, men behøver ikke være registrert som låntaker i inntektsstatistikken dersom det er boligkjøper som betaler renter og avdrag.

Selv om gjeldsgraden har gått opp, har belåningsgraden falt i samme periode, se figur 8. Det skulle gi bankene bedre sikkerhet. Her ser vi ikke på tradisjonell belåningsgrad, boliglån over boligverdi, men på husholdningens samlede lån over boligens verdi. Det vil inkludere annen gjeld, som studiegjeld. Samlet gjeld har skiftet ned i forhold til boligverdi for disse gruppene. Det gjelder for alle inntektsgrupper. Den høye belåningsgraden i de øverste inntektsgruppene kan reflektere mye studiegjeld i disse gruppene. Det kan også reflektere at husholdningene i de høyeste inntektsgruppene i større grad har fått mulighet til å bruke alternativ pant, som pant i foreldrenes bolig.

Figur 7: Samlet gjeld over brutto inntekt (DTI) etter inntektsgruppe i 2011 og 2021.

Figur 8: Samlet gjeld over boligverdi (DTV) etter inntektsgruppe i 2011 og 2021.

Husholdningenes evne til å håndtere en høyere gjeldsgrad ble avhjulpet av lavere renter. I 4. kvartal 2011 var ifølge SSB gjennomsnittlig boliglånsrente med pant i bolig til norske husholdninger 4,3 prosent. I 4. kvartal 2021 var renten 2,1 prosent. Vi beregner gjeldsbetjeningen av lånet (sum av renter og avdrag) relativt til inntekten etter skatt, under forutsetning om at boliglånet nedbetales som en 30 års annuitet. Fra 2011 til 2021 falt gjeldsbetjeningen som andel av inntekt for alle inntektsgruppene til tross for at gjeldsnivået hadde gått opp, se figur 9. Med 5,5 prosent i boliglånsrente, slik Norges Bank nå ser for seg i 2024, ville gjeldsbelastningen for de laveste inntektsgruppene være 73 % av inntekt etter skatt og for den høyeste inntektsgruppen 32 % av inntekt etter skatt – godt over nivået fra 2011. Det kan gjøre det utfordrende for mange grupper å komme inn på boligmarkedet.

Figur 9: Gjeldsbelastning over inntekt etter skatt (gitt nedbetaling som 30 års annuitet) i 2011 og 2021 for de ti inntektsgruppene.

Konklusjon

Ifølge offisiell statistikk har boligprisene vokst betydelig raskere enn inntektene fra 2011 til 2021. Det betyr at husholdningene må ha høyere gjeldsgrad eller mer egenkapital i form av oppsparte midler for å kjøpe samme bolig. Man skulle forvente at det ble stadig vanskeligere for de med lavest inntekt å komme inn på boligmarkedet. Likevel tyder ikke observerte eierandeler blant husholdninger mellom 25 og 35 år i Oslo på at de laveste inntektsgruppene presses ut av markedet i denne perioden. Andelen som eier bolig, er så godt som uendret i de fleste inntektsgruppene. Boligene de kjøpte var om lag like store, og selv om gjeldsgraden har gått litt opp, har belåningsgraden gått litt ned. En mulig forklaring er nok at lavere rente reduserte gjeldsbetjeningen relativt til inntekt i denne perioden. Høyere boligverdier hos foreldre kan også ha bidratt til at det er lettere å få hjelp med å komme inn på boligmarkedet. Med stigende boliglånsrenter vil alle grupper nå måtte betale mer, og de med lavest inntekt er sannsynligvis særlig sårbare. Fallende boligprisvekst kan også gjøre det vanskeligere å få hjelp fra foreldre.

Bankplassen er en fagblogg av ansatte i Norges Bank. Synspunktene som uttrykkes her representerer forfatternes syn og kan ikke nødvendigvis tillegges Norges Bank. Har du spørsmål eller innspill, kontakt oss gjerne på bankplassen@norges-bank.no.

0 Kommentarer

Kommentarfeltet er stengt