Hvordan påvirkes husholdningenes kjøpekraft av høyere rente, prisvekst og lønnsvekst?

Det siste året har prisene steget mye. Rentenivået har også steget betydelig. Det har gjort at mange husholdninger må stramme inn på forbruket eller kutte i sparingen. På den annen side ventes lønnsveksten i år også å bli høyere enn normalt. Hvordan påvirkes din privatøkonomi av disse endringene?

I dette innlegget skal vi nøste opp i det vi mener er de viktigste effektene av prisvekst, lønnsvekst og renter på husholdningenes kjøpekraft. Vi nøyer oss med de direkte effektene av renteendringer og ser bort fra at renta også påvirker for eksempel arbeidsløsheten og lønningene i økonomien.

Vi viser at det er tre forholdstall som bestemmer hvordan en husholdning påvirkes av høyere prisvekst, lønnsvekst og renter:

(i) Reallønnsveksten (veksten i lønn i forhold til priser). Øker prisveksten mer enn lønnsveksten, svekkes kjøpekraften.

(ii) Gjeldsbelastningen (nivået på gjeld i forhold til inntekt). Husholdninger med høyere gjeldsbelastning kan tjene på økt lønns- og prisvekst selv om reallønnen ikke endres, og i noen tilfeller selv når reallønna faller.

(iii) Realrenta (renta fratrukket pris- eller lønnsveksten). En høyere nominell rente senker kjøpekraften for husholdninger med gjeld. Dersom både rente, lønnsvekst og prisvekst øker med like mange prosentpoeng, er kjøpekraften uendret.

I dette blogginnlegget skal vi forklare disse effektene med ord, men her finner du et mer teknisk vedlegg.

Høyere prisvekst senker kjøpekraften proporsjonalt

Den samlede prisveksten både i Norge og internasjonalt er nå høyere enn på lenge. Konsumprisindeksen som SSB beregner steg mellom mars 2022 og mars 2023 med 6,5 prosent.

Høyere prisvekst betyr at varer du kjøper koster mer målt i antall kroner. Slike kroneverdier kaller gjerne økonomer nominelle størrelser. Både lånet du har i banken og inntekten din er nominelle. Dessuten er renten du betaler på lånet ditt en nominell rente; den sier deg hvor mange kroner du må betale til banken for hver krone du har i lån.

Det er disse nominelle størrelsene vi forholder oss til daglig. Men det som virkelig betyr noe for økonomien din er størrelsesforholdet mellom nominelle priser, lønninger og renter. Altså hvor mye lønna øker relativt til prisene, og hvor mye renta øker relativt til priser og lønninger.

Den direkte virkningen av høyere prisvekst er ganske åpenbar. Med en inntekt på et bestemt antall kroner vil høyere prisvekst være ensbetydende med at du kan kjøpe færre varer enn tidligere for lønna di. Altså er reallønna, som er lønn i forhold til prisnivå, redusert. Da blir det vanskeligere å opprettholde samme forbruk som før.

Hvor stor effekt vil høyere prisvekst ha? Anta at du hadde planlagt for en årlig prisvekst på 2%, men så viser det seg at prisveksten det året ble 1 prosentenhet høyere enn ventet, altså 3%. Hvis du ikke vil endre på nedbetalings- eller spareplanen din, må hele tilpasningen til høyere priser gjøres gjennom å redusere forbruket like mye som prisnivået har økt, altså én prosent. Du vil da bruke like mange kroner på forbruk som tidligere, men pengene strekker ikke like langt som før. Kjøpekraften har falt like mye som prisene økte.

Høyere lønnsvekst øker kjøpekraften mer enn proporsjonalt for husholdninger med gjeld

Økt lønnsvekst har naturligvis motsatt effekt av høyere prisvekst på reallønna: øker lønnsveksten med én prosentenhet (for eksempel fra 2 prosent til 3 prosent), vil også reallønnsveksten øke med én prosentenhet.

Det er imidlertid ikke tilstrekkelig å se på reallønnsveksten for å forstå hvordan kjøpekraften endres. For husholdninger med gjeld skal inntekten i dag og i fremtiden enkelt sagt brukes på to ting: forbruk og nedbetaling av gjeld, inkludert rentebetalinger.

Dersom lønnsveksten er høy dette året og deretter normaliseres, vil lønnsnivået i kroner være permanent høyere enn det ville blitt uten den midlertidig høye lønnsveksten. Da øker faktisk kjøpekraften mer enn én-til-én med lønnsveksten. Årsaken er at lånekontrakter stort sett alltid er skrevet i nominelle termer; banken endrer ikke størrelsen på lånet ditt selv om du har fått høyere lønn. Permanent høyere lønnsnivå gjør at du fremover kan sette av en mindre andel av inntekten din enn tidligere til å betjene lånet. Da har du mer penger å sette av til forbruk. Kjøpekraften øker altså mer enn proporsjonalt med lønnsveksten dersom man har gjeld.

En annen måte å se dette på er at for husholdninger med netto gjeld må samlet forbruk i fremtiden være mindre enn samlet inntekt. Da vil samme prosentvise økning i priser og inntekt gi større fremtidig inntektsøkning enn kostnadsøkning i kroner.

Av det kan vi slutte at med tilstrekkelig høy gjeldsbelastning (gjeld som andel av inntekt) kan husholdninger få økt kjøpekraft selv om reallønna faller – så lenge både lønnsveksten og prisveksten stiger nok.[1]

Denne effekten kan være betydelig. En permanent økning i lønns- og prisnivået på 1 prosent vil ha samme effekt på kjøpekraften som en reduksjon i det opprinnelige lånebeløpet på 1 prosent. For en husholdning med 2 millioner i lån utgjør dette 20 tusen kroner.

Realrenta er viktig for husholdninger med gjeld

I en situasjon der priser og lønninger stiger mye, vil Norges Bank normalt ønske å bruke pengepolitikken for å redusere prisveksten. Da kan både styringsrenten og boliglånsrenten øke. Rentebetalingene på lånet blir midlertidig høyere.

Anta først at lønns- og prisveksten først øker like mye målt i prosentenheter og at begge deretter kommer tilbake til normale nivåer. Reallønnsveksten er da uendret. Hvis det også kommer en midlertidig renteøkning som i prosentenheter er like stor som økningen i lønns- og prisveksten, vil kjøpekraften til husholdningene være uendret. Grunnen er at samlet kostnad knyttet til rentebetalingene øker like mye som gevinsten du får av at du fremover kan sette av en mindre andel av inntekten til å betjene avdragene.

Dersom renta øker mindre enn lønns- og prisveksten, slik at realrenta faller, vil i stedet husholdningenes kjøpekraft forbedres. Desto større lån, desto større gevinst.

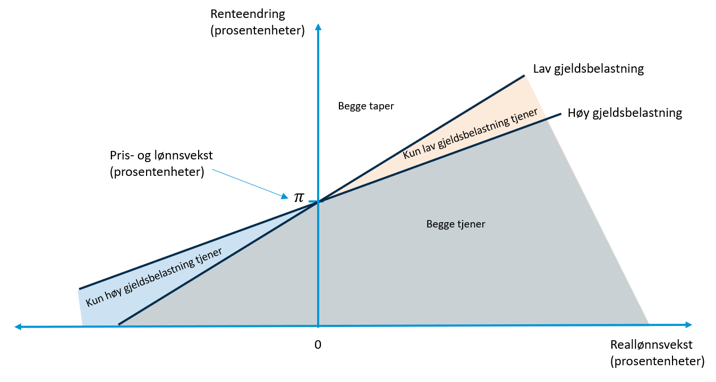

Figuren viser et eksempel med to husholdninger – en med høy gjeldsbelastning (gjeld som andel av inntekt), og en med lav – der vi lar både reallønna og renta variere. Linjene viser de kombinasjonene av reallønnsvekst og renteendring som gjør at forbruksmulighetene til husholdningene er uendret.[2] Her ser vi at:

· Når reallønnsveksten er null, får begge husholdningene bedret kjøpekraft når realrenta faller, altså når renta øker mindre enn lønns- og prisveksten. Men gevinsten er større for husholdninger med mer gjeld som andel av inntekt.

· Når reallønnsveksten øker, kan husholdningene tåle en større økning i renta. Så lenge reallønnsveksten er positiv gjelder dette i større grad for husholdninger med en lav gjeldsbelastning. Men for negativ reallønnsvekst er det motsatt – husholdninger med høyere gjeldsbelastning trenger en mindre nedgang i renta for å gå i pluss. [3]

Kostnader og gevinster kommer ikke nødvendigvis samtidig

La oss gå tilbake til eksempelet med høyere lønns- og prisvekst (men uendret reallønn) kombinert med en så stor renteøkning at kjøpekraften forblir uendret. For enkelhets skyld antar vi at lønns- og prisveksten samt rentenivået er høyere i det første året og deretter faller til null. Så langt har vi sett bort fra at gevinster og kostnadene ikke nødvendigvis inntreffer samtidig.

Her kan vi merke oss to ting. Økningen i lønnsveksten kan komme senere enn økningen i prisvekst og renter. Og selv når lønningene øker for å ta igjen prisveksten, vil gevinsten i form av høyere inntekt for å betale ned lånet øke forbruksmulighetene dine over tid, mens de høyere rentene må betales her og nå. Det betyr at kjøpekraften din faktisk faller i begynnelsen før den senere tar seg opp.

For at man skal klare å holde forbruket uendret, er man altså avhengig av å kunne øke belåningen eller trekke på oppsparte midler på kort sikt. Det kan være utfordrende for husholdninger med begrenset tilgang på (eller ønske om) å ta opp ny gjeld og med lite ekstra midler å tære på. De vil i en slik situasjon måtte redusere forbruket sitt for å dekke inn økte renteutgifter. Da kan det være en fattig trøst at de på sikt må bruke en mindre andel av inntekten sin til å betale avdrag på gjelden.

Det er også noen andre ting som gjør at virkeligheten er enda litt mer komplisert enn vi har beskrevet over. La oss nevne tre ting.

- For det første har vi sett bort fra hvordan skattesystemet kan påvirke utfallene. Tar vi for eksempel hensyn til rentefradraget, blir den langsiktige virkningen på husholdningene av høyere rentekostnader mindre.

- For det andre har vi heller ikke tatt hensyn til at den vanligste formen for boliglån i Norge er annuitetslån. Med slike lån vil nedbetalingen av lånet automatisk justeres litt ned når renten økes. Dette glatter ut variasjoner i kjøpekraften. Hvor viktig dette er, avhenger av hvor lang den gjenværende nedbetalingstiden er.

- For det tredje, og som nevnt innledningsvis, tar vi ikke hensyn til at endringer i rentenivået også vil påvirke både inntektsnivået og inflasjonen. Disse effektene er nærmere beskrevet i vår Pengepolitiske rapport.

Bankplassen er en fagblogg av ansatte i Norges Bank. Synspunktene som uttrykkes her representerer forfatternes syn og kan ikke nødvendigvis tillegges Norges Bank. Har du spørsmål eller innspill, kontakt oss gjerne på bankplassen@norges-bank.no.

[1] Her ser vi bort fra at også husholdningenes formue, slik som bolig og aksjer, påvirkes av prisvekst og renter.

[2] I vedleggene viser vi disse sammenhengene formelt.

[3] I faglitteraturen omtales gjerne den mekaniske effekten av realrente og reallønnsvekst på kjøpekraft og gjeld som «Fisher-effekter», se for eksempel Guldbrandsen, Holm og Natvik (2021).

1 Kommentarer

Kommentarfeltet er stengt

Kjell A Jacobsen