Effekten av gjeld på jobbsøking og lønn: lærdommer fra boliglånsforskriften

I en ny forskningsartikkel undersøker vi hvordan en reduksjon i husholdningenes gjeld – på grunn av boliglånsforskriften – påvirker arbeidstagernes tilpasning til arbeidsledighet. Vi finner at arbeidssøkende, når de har lavere belåning som følge av boliglånsbegrensningen, får høyere lønn i sine nye jobber. Dette er drevet av at lavere gjeld gjør det mulig for arbeidstagere å søke lengre og bredere etter nye jobber. Effektene er spesielt sterke for yngre arbeidstakere med kort ansettelsestid. Disse effektene av lavere gjeld på utfall i arbeidsmarkedet kan være viktige i en samlet vurdering av nytten og kostnadene av å regulere husholdningenes gjeld.

Finanskrisen gjorde mulige negative konsekvenser av husholdningenes gjeld på økonomien svært tydelige. Forskning motivert av den økonomiske nedgangen i 2007-2009 har vist hvordan husholdningenes gjeld kan føre til en boligboom (Mian og Sufi 2011, Adelino et al 2016), svekke finansiell stabilitet (Schularick og Taylor 2012) og forårsake lavere økonomisk vekst (Mian et al. 2017). Slike negative konsekvenser førte til at mange land har gjennomført såkalte makrotilsynstiltak for å dempe kraftig kredittvekst og styrke finansiell stabilitet (Cerutti et al 2017, DeFusco et al 2019, Sandri et al., 2020, Gelos et al., 2023).

En viktig del av disse tiltakene er å begrense husholdningenes gjeldsopptak. Tiltak som begrenser husholdningenes gjelds kan imidlertid også medføre kostnader for husholdningene, for eksempel ved en reduksjon av boligforbruket (Tzur-Ilan 2020) eller en krymping av likviditetsbufferen (Aastveit et al 2020).

I tillegg til disse to kanalene, kan tiltak som begrenser husholdningenes gjeld også påvirke økonomien på andre måter, for eksempel ved å påvirke husholdningenes adferd når de søker jobber. På den ene siden kan lavere gjeld redusere lønnen. Tidligere økonomisk forskning har beskrevet hvordan arbeidstakeres insentiver til å arbeide kan svekkes når gjelden er høy. Når gjelden er høy, vil en stor del av lønnen brukes på gjeldsbetjening. Dermed blir den økonomiske fordelen ved å jobbe (mer) liten. Mer gjeld fører derfor til at arbeidstakere må gis høyere lønn for å arbeide. Denne kanalen refereres ofte til som et «debt overhang» problem. Ifølge denne forskningen vil en reduksjon i gjelden redusere dette problemet, og bidra til lavere lønn. På den andre siden, kan lavere gjeld øke lønnen fordi den minsker husholdningens behov for likviditet til å betjene gjelden. Dermed kan arbeidstakere – for eksempel i en situasjon hvor de blir arbeidsledige - søke lengre og bredere etter jobber, noe som bidrar til at folk finner bedre jobber med høyere lønn.

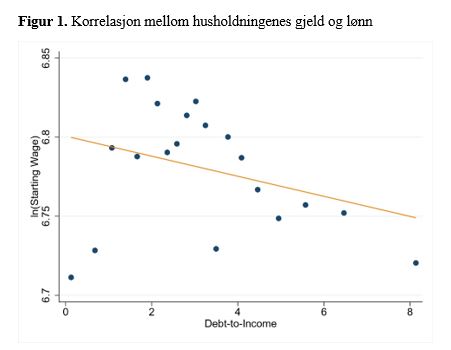

Figur 1 viser at husholdningenes gjeldsgrad og lønn i gjennomsnitt har en negativ korrelasjon, det vil si at høyere gjeldsgrad sammenfaller med lavere lønn. Dette kan tyde på at sistnevnte kanal er viktigst. At det finnes en negativ korrelasjon betyr imidlertid ikke at lavere gjeldsgrad forårsaker høyere lønn. Sammenhengen mellom gjeld og lønn kan være drevet av andre sammenhenger, for eksempel alder. Den kan også være drevet av en omvendt årsakssammenheng, det vil si at høyere lønn reduserer behovet for å ta opp gjeld. For å fastslå effekten av reduksjoner i gjeld på lønn, er det derfor nyttig å fokusere på tilfeller hvor gjelden reduseres på grunn av eksterne faktorer.

I en ny forskningsartikkel (Kabas and Roszbach, 2022) undersøker vi effekten av å redusere gjeld på jobbsøking og lønn. Vi fokuserer på reduksjoner i husholdningers gjeld som sammenfalt og sannsynligvis ble drevet av innføringen av boliglånsforskriften i Norge. Boliglånsforskriften ble introdusert i 2015, og begrenset husholdningers evne til å låne mer enn 85 prosent av verdien på boligen sin. For enkelte boligkjøpere førte den dermed sannsynligvis til en reduksjon i gjeldsopptaket knyttet til boligkjøp.

For å fastslå effekten av en reduksjon i gjeld på jobbsøking og lønn, sammenlikner vi husholdninger som sannsynligvis ble berørt av boliglånsforskriften med andre husholdninger. For å identifisere husholdninger som sannsynligvis ble berørt av reguleringen, bruker vi en såkalt Random Forest maskinlæringsalgoritme. Dette er en maskinlæringsmetode som er egnet til å klassifisere observasjoner i ulike grupper. Vi bruker algoritmen til å anslå boligkjøperes gjeldsgrad, og klassifiserer arbeidstagere som påvirket av boliglånsforskriften dersom boligkjøpere med lignende egenskaper hadde en gjeldsgrad over 85 prosent før forskriften ble innført. Arbeidere som imidlertid ligner boligkjøpere som hadde gjeldsgrad under 85 prosent i forkant av forskriften klassifiseres som upåvirkede.

En utfordring med å fastslå effekten av lavere gjeld på jobbsøking og lønn er at beslutningen om å søke ny jobb kan være drevet av andre faktorer som vi ikke observerer og som også påvirker gjeldsgrad. For å redusere dette problemet, begrenser vi analysen vår til arbeidstagere som har mistet jobben og derfor søker jobb, og hvor de mistet jobben i en såkalt masseoppsigelse, det vil si en samtidig oppsigelse av flere arbeidstagere. For denne gruppen arbeidstakere er det sannsynlig at beslutningen om å søke ny jobb er drevet av forhold utenfor deres egen kontroll.

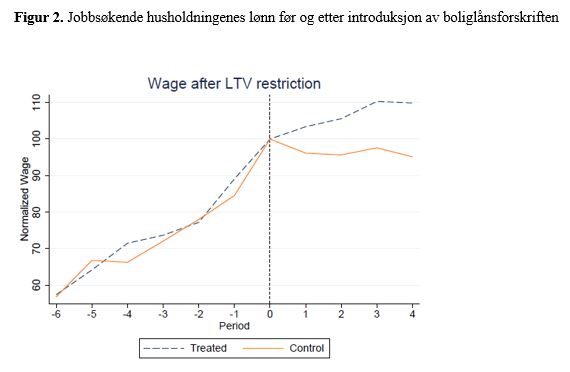

Resultatene våre viser at jobbsøkere som har lavere gjeldsgrad på grunn av boliglånsforskriften får høyere lønn i nye jobber. I gjennomsnitt førte boliglånsforskriften, som resulterte i en reduksjon på 25 prosent i jobbsøkernes gjeldsgrad, til en relativ økning i lønnen på 3,3 prosentpoeng etter at de fikk ny jobb. Det kan sammenlignes med at andre som mistet jobben i gjennomsnitt opplevde en nedgang på 7,4 prosentpoeng i lønn.

Når vi undersøker nærmere den underliggende mekanismen, finner vi at lønnsforbedringen er drevet av «bedre» jobbsøking. Arbeidsledige forlenger jobbsøkingen sin med i gjennomsnitt 2.5 måneder, noe som tyder på at lavere gjeldsgrad reduserer presset på oppsagte arbeidstakere til å raskt finne eller akseptere en ny jobb. Samtidig utvider arbeidstakere bredden i jobbsøkingen deres, noe som fører til en økning på 20 prosent i sannsynligheten for at en arbeidssøker bytter bransje eller yrke. Oppsagte arbeidstakere finner også jobber i bedrifter som betaler høyere lønnspremier, dvs. bedrifter som betaler høyere lønn enn andre bedrifter til ansatte med tilsvarende erfaring og utdanning. Denne lønnsdifferansen kan forklare 20 prosent av den observerte lønnsøkningen på 3.3 prosentpoeng.

Lønnseffekten – bedringen i lønn på grunn av lavere gjeldsgrad - varierer mellom ulike husholdninger. Unge arbeidstakere, med kortere ansettelsestid hos sin forrige arbeidsgiver, eller med høyere utdanning, opplever den største forbedringen i lønn. Dette er i tråd med oppfatningen om at det er lettere for yngre arbeidere og de med høyere utdanning å gjøre det som kreves for å kunne bytte yrkesrolle eller bransje. Lengre ansettelsestid hos samme foretak gjør imidlertid humankapitalen til en arbeider mer firmaspesifikk og begrenser verdien av forbedret jobbsøk. Denne mekanismen bidrar til at lønnsforbedringen totalt sett er større for ansatte med lavere inntekter. Til slutt finner vi at arbeidere som må begrense sin gjeldsgrad på grunn av boliglånsforskriften også får lavere lønnsvolatilitet i årene etter jobbytte, noe som betyr at økningen i lønnen sannsynligvis ikke skyldes at lønnsøkningen er kompensasjon for høyere lønnsrisiko.

Våre funn betyr at makrotilsynstiltak som tar sikte på å begrense husholdningenes gjeld sannsynligvis skaper positive effekter på arbeidsmarkedet og realøkonomien. Dette vil påvirke nytte-kostnadsanalysene av makrotilsyn.

Bankplassen er en fagblogg av ansatte i Norges Bank. Synspunktene som uttrykkes her representerer forfatternes syn og kan ikke nødvendigvis tillegges Norges Bank. Har du spørsmål eller innspill, kontakt oss gjerne på bankplassen@norges-bank.no.

0 Kommentarer

Kommentarfeltet er stengt