Forbruksgjelden falt i 2020 - men misligholdet økte

2020 var et uvanlig år for norske husholdninger. Permitteringer og arbeidsledighet føk i været, og usikkerheten økte også for de som var i jobb. Ville man i en slik situasjon ta opp mer forbruksgjeld for å kompensere for midlertidig bortfall i inntekten? For de som beholdt jobben, kunne man tenke seg motsatt effekt. Mange opplevde store endringer i forbruksmønster. Økt usikkerhet kan bidra til at flere vil betale ned dyr gjeld. Motivet for å redusere gjeld har tydeligvis vært sterkest. Særlig de med store nedbetalingslån valgte å betale ned, og bruken av kredittkort lå ganske stabilt gjennom året. Mer urovekkende er det at andelen misligholdte lån vokste markert.

Mange personer fikk redusert inntekt etter virusutbruddet i mars 2020. Mange ble permittert, og for en del tok det tid før de fikk pengene utbetalt fra NAV. Usikkerheten om hvor lenge dette kom til å vare var stor. I en slik situasjon kan man tenke at husholdningene ønsker å sikre at de har tilgang til likvide midler. Forbrukslån kan være en mulighet til å få rede penger. Det ble sågar gitt unntak i forbrukslånsforskriften for å gi bankene mulighet til å låne ut til personer som ventet på NAV-utbetalinger. På den annen side reduserte smittevernstiltakene også muligheten til å bruke penger. Blant annet ble muligheten til å reise begrenset. Usikkerhet om hva som kan komme øker insentivet til å betale ned dyr gjeld. For de som beholdt sin inntekt, kunne man kanskje vente mer sparing.

Forbrukslån har blitt mer regulert de siste årene. I årene fram til 2019 vokste bruken av forbruksgjeld over 10 prosent per år. Da innførte myndighetene flere tiltak for å begrense veksten i slike lån. Det ble laget en utlånsforskrift for forbrukslån, som fra 2021 er integrert i felles låneforskrift for alle personlån. Siden sommeren 2019 er alle banker pålagt å rapportere opplysninger om en enkeltpersons gjeld eller kredittramme som ikke er sikret ved pant til det nye gjeldsregistret (som leveres av to leverandører, Gjeldsregisteret AS og Norsk Gjeldsinformasjon AS). Ved nye lånesøknader kan banken få oversikt over kundens lån ved å søke i registeret. Registeret gjør det også enklere for hver enkelt å holde oversikt over egen gjeld og hva som er betingelsene på lånene man har tatt opp.

Så hva skjedde med norske forbrukslån i 2020?

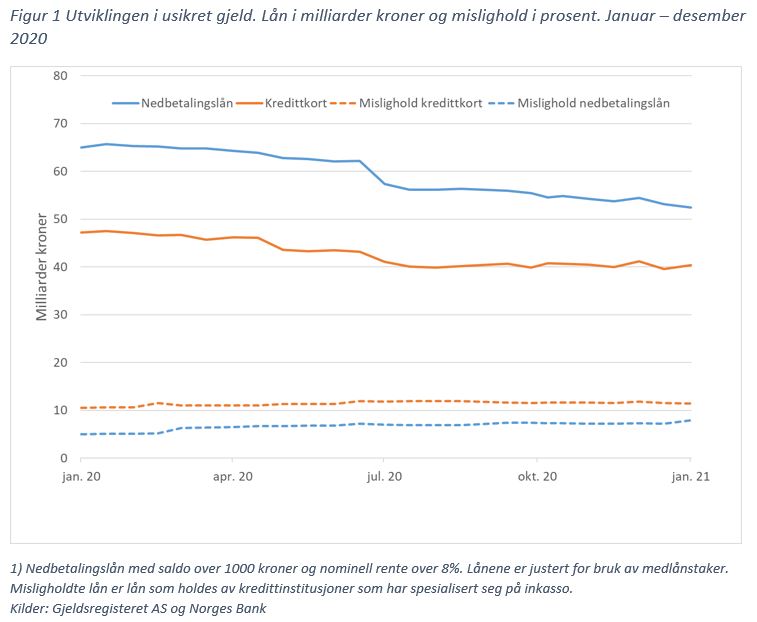

Tallene i gjeldregisteret viser at beholdningen av forbrukslån falt med om lag 12 prosent i 2020. Både volumet av nedbetalingslån og rammelån (kredittkort) ble redusert, se figur 1. Fallet ved inngangen til juli kan være knyttet til at feriepengene normalt utbetales i juni, men vi har ikke nok data til å sammenlikne med erfaringer fra tidligere år. Samtidig økte andelen misligholdte lån, fra om lag 12 prosent av alle lån ved inngang av 2020 til 17 prosent ved utgangen. Merk at misligholdte lån her er definert som andelen lån som holdes av en kredittinstitusjon som har spesialisert seg på inkasso. Gjeldsregisteret gir ikke opplysninger om mislighold av lån som fremdeles holdes i bankene.

Nedbetalingslån er lån som tas opp med et bestemt formål og nedbetales over en kontraktsfestet periode. Slike lån gis normalt av banker som har spesialisert seg på forbrukslån. Vi avgrenser definisjonen av nedbetalingslån til lån med rente over 8 prosent.

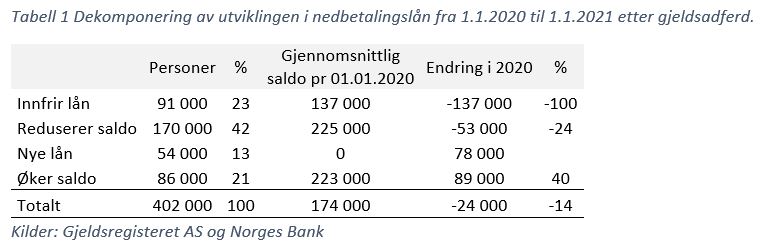

I løpet av 2020 hadde 402 000 personer usikrede nedbetalingslån. Dette tilsvarer litt over 9 prosent av befolkningen over 18 år. I gjennomsnitt var lånene på om lag 200 000 kroner. I løpet av 2020 falt antall personer med nedbetalingslån med 10 prosent. Gjelden falt med 14 prosent fra 70 milliarder kroner til 60 milliarder kroner. 91 000 personer innfridde sine lån, samtidig som 54 000 personer tok opp nye nedbetalingslån, se tabell 1. Nesten dobbelt så mange nedbetalte deler av sine lån sammenliknet med antallet som økte lånevolumet.

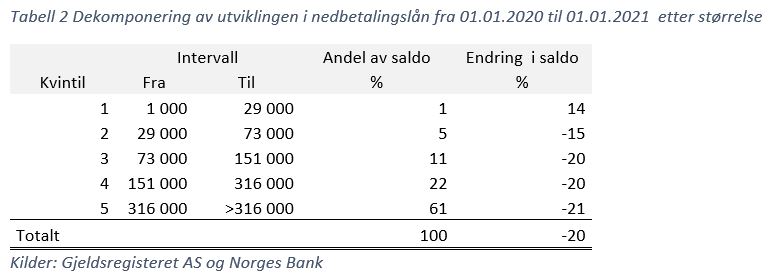

Ved å dele personer med nedbetalingslån i fem like store grupper etter størrelsen på rentebærende saldo, finner vi at det meste av fallet kommer fra gruppen med høyest forbruksgjeld. Disse har i gjennomsnitt usikret gjeld på over 600 000 kroner. Saldoen i denne gruppen har falt med 21 prosent, i gjennomsnitt 130 000 kroner. Samtidig vokste volumet av misligholdte nedbetalingslån med 3 milliarder kroner. Ved utgangen av 2020 var over 15 prosent av alle nedbetalingslån holdt av inkassobanker.

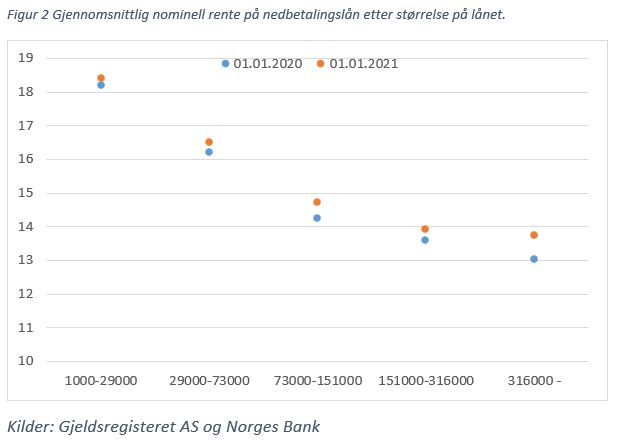

En av de viktigste årsakene til at forbruksgjeld kan skape problemer for de som holder gjelden, er at renten er høy. I 2020 ble renten på boliglån redusert, mens renten på forbrukslån faktisk økte litt. Renten er høyest for små lån, men har økt mest for store lån, se figur 1. Noe av dette kan skyldes at låntakere med lavest risiko, og dermed lavest rente, har betalt ned sine lån.

Rammelån er lån man kan trekke på opp til et gitt beløp, gjerne knyttet til et kredittkort. Ofte har man mulighet til å gjøre rentefrie trekk på denne kreditten, dersom lånet betales tilbake innen en viss periode. Deretter blir lånet rentebærende med høy rente, omtrent som for de minste nedbetalingslånene.

Ved inngangen av 2020 hadde 74 prosent av alle innbyggere over 18 år kredittkort. I gjennomsnitt hadde hver innbygger 2,5 kredittkort og en ikke-rentebærende saldo på 7 000 kroner. Hver fjerde innbygger hadde rentebærende kredittkortgjeld. Saldoen på disse lånene var i gjennomsnitt 51 000 kr.

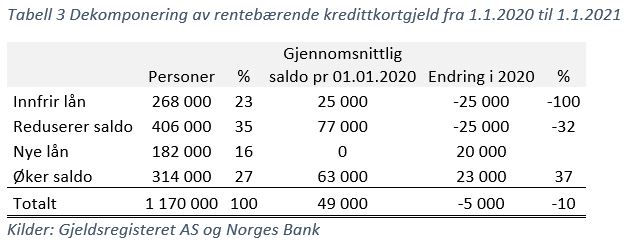

Gjennom 2020 holdt antall personer som har kredittkort seg uendret. Gjennom året falt antallet personer med rentebærende kredittkortgjeld med 10 prosent, og utestående volum av denne gjelden falt like mye, se tabell 3. Ikke-rentebærende gjeld falt med 14 prosent til 19 milliarder kroner.

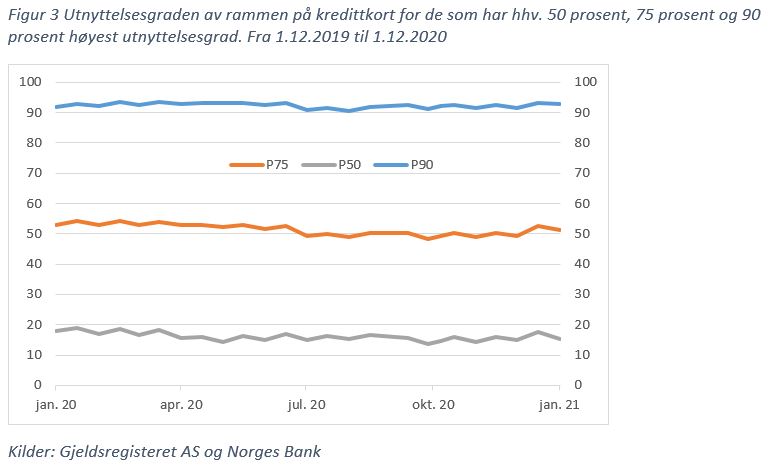

Man kunne jo tenkt at flere brukte kredittrammen når inntekten falt bort, men vi finner at utnyttelsesgraden av kredittkortrammen var stabil gjennom hele året, se figur 3. De 25 prosent med høyest utnyttelsesgrad brukte halvparten av rammen, mens de 10 prosent av personene som utnytter kredittkortet mest brukte 90 prosent av rammen. Vi ser ingen økning i utnyttelsesgraden etter virusutbruddet for noen av disse gruppene. I den grad noen utnyttet de økte mulighetene innenfor forbrukslånsforskriften, kan dette ha kommet som små nedbetalingslån, og ikke som trekk på kredittkortet.

Hva har vi lært?

Tross økt arbeidsledighet og perioder med mulige likviditetsproblemer, har usikret gjeld falt det siste året. Forbruksgjeld er dyrt, og det er bare et attraktivt alternativ hvis man kan tilbakebetale ganske raskt. I dårlige tider ser det ut som flertallet av husholdningene er varsomme med å påta seg større bindinger.

Andelen av forbruksgjelden som er i mislighold har økt markert. På den annen side har flere – og da særlig de med store lån – klart å betale tilbake forbruksgjeld. I sum er bildet av utviklingen i forbruksgjeld i 2020 moderat optimistisk – nordmenn har ikke økt forbruksgjelden i koronakrisen, men de betaler fortsatt regningen for store låneopptak til høy rente i årene før pandemien inntraff.

3 Kommentarer

Kommentarfeltet er stengt

Skeptisk

Kristine Berg Marhaug

Haakon

Kristine Berg Marhaug