Svinger utviklingen i børsnoterte og unoterte foretak i samme takt?

En betydelig del av bankenes tap på utlån oppstår i unoterte aksjeforetak. Derfor er det viktig å vurdere tilstanden i disse foretakene når vi skal vurdere den finansielle stabiliteten. Men data for unoterte aksjeforetak publiseres med et langt tidsetterslep som gjør det vanskelig å gjøre løpende analyse. I denne bloggposten viser jeg hvordan vi kan bruke data for de børsnoterte foretakene for å anslå utviklingen i alle aksjeforetak og vurdere risikoen for at bankene vil tape på sine utlån.

Børsnoterte foretak utgjør en mindre del av bankenes utlån, men gir tilgang til mer oppdatert og detaljert informasjon enn unoterte aksjeforetak. Jeg har undersøkt om nøkkeltall fra foretak notert på Oslo Børs samvarierer med alle aksjeforetak innenfor seks ikke-finansielle næringer knyttet til Fastlands-Norge. De seks næringene er fiske og akvakultur, industri og bergverk, bygg og anlegg, varehandel, overnatting og servering, næringseiendom, tjenesteyting og transport. Sammenligningsperioden er 2002 til 2018. En tilsvarende analyse i Finansiell stabilitet 2-2004 viser at det i perioden 1992 til 2003 var en relativt nær sammenheng mellom nøkkeltallsutviklingen i børsnoterte foretak og alle aksjeforetak.

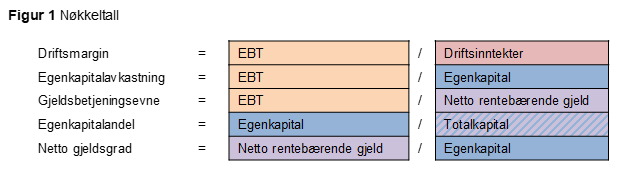

De sentrale nøkkeltallene vi analyserer er driftsmargin (foretakenes evne til å drive effektivt), egenkapitalavkastning, gjeldsbetjeningsevne og gjeldsgrad/egenkapitalandel (soliditet), se figur 1. Driftsmargin, egenkapitalavkastning og gjeldsbetjeningsevne fremkommer ved å se resultatene i forhold til henholdsvis driftsinntekter, egenkapital og gjeld. Jeg har valgt å bruke ordinært resultat før skatt (EBT) i denne analysen fordi dette resultatmålet inkluderer finansinntekter og derfor egner seg best som sammenligningsgrunnlag. Driftsresultat før/etter av- og nedskrivinger (EBITDA og EBIT) undervurderes i utvalget av aksjeforetak jo lenger ut i analyseperioden man kommer. Det skyldes at komplekse konsernstrukturer blir mer og mer vanlig, og mange foretak har kun finansinntekter, ikke driftsinntekter. Økte resultater gir isolert sett bedre effektivitet, egenkapitalavkastning og gjeldsbetjeningsevne. Soliditeten fremkommer ved å se gjeld og egenkapital i forhold til hverandre. Økt gjeldsfinansiering muliggjør økt produksjon for et gitt nivå på egenkapitalen. Samtidig svekker det foretakets robusthet mot driftsmessige problemer og økte renter.

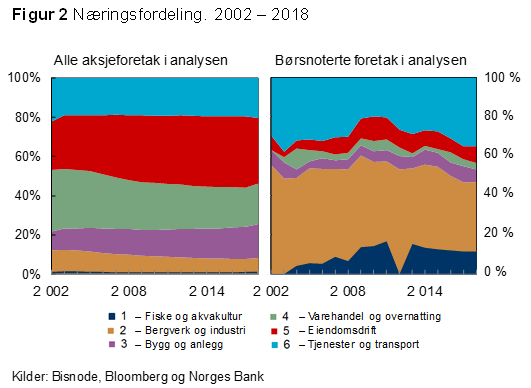

Det er i alle fall to grunner til at nøkkeltallsutviklingen for de børsnoterte foretakene ikke nødvendigvis vil være representativ for alle aksjeforetak. For det første er de børsnoterte foretakene i gjennomsnitt større og mer eksponert for utviklingen i utlandet enn andre foretak. Ved utgangen av 2018 var det notert 60 foretak på Oslo Børs som tilfredsstiller utvalgskriteriene vi har formulert for analysen, mens det var registrert over 75 000 aksjeforetak som tilfredsstiller kriteriene. De 60 børsnoterte foretakene sto for om lag 30 prosent av aksjeforetakenes totale driftsinntekter og for om lag 20 prosent av totale eiendeler og samlet gjeld. Samlet gjeld beløp seg til 1 850 milliarder. For det andre avviker næringssammensetningen på Oslo Børs fra sammensetningen av alle aksjeforetak, se figur 2.

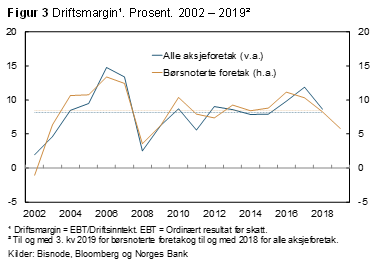

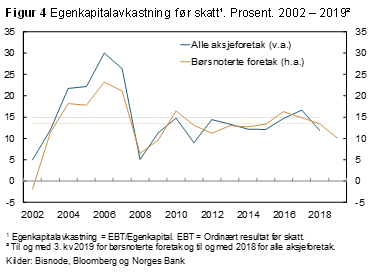

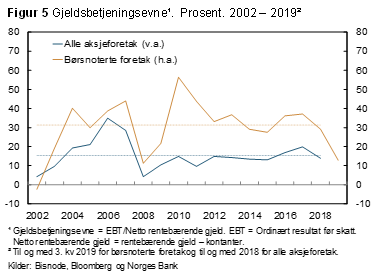

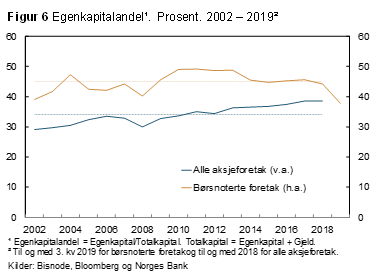

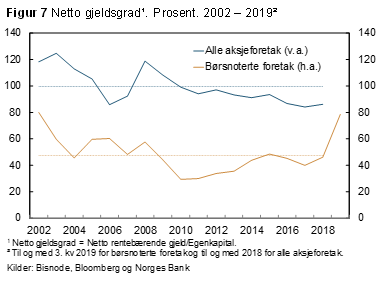

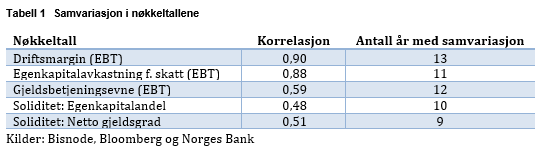

Til tross for forskjellene nevnt over, har det i analyseperioden vært en relativt nær sammenheng i nøkkeltallsutviklingen, se figur 3-7 og tabell 1. Driftsmarginene ligger på samme nivå gjennom hele perioden (figur 3). Med unntak av årene før finanskrisen ligger også egenkapitalavkastningen på samme nivå (figur 4). Korrelasjonen mellom utvalgene er i begge tilfeller nær 0,9 (tabell 1). For gjeldsbetjeningsevne og soliditet finner vi noe dårligere samsvar mellom utvalgene (figur 5-7). De børsnoterte foretakene har både bedre gjeldsbetjeningsevne og soliditet enn alle aksjeforetak samlet. Korrelasjonen i gjeldsbetjeningsevne (figur 5) er 0,6 og korrelasjonen i soliditet (figur 6 og 7) er 0,5 (tabell 1). Samvariasjonen kan noe enklere observeres ved å se på hvordan nøkkeltallene i de to utvalgene beveger seg fra år til år. For soliditet og gjeldsbetjeningsevne går utviklingen i alle norske aksjeforetak samme retning som utviklingen i de børsnoterte foretakene i 9 til 12 av de 15 årene analysen dekker. Flere av nøkkeltallene viser et klart konjunkturforløp, særlig rundt finanskrisen. Det er derfor nærliggende å tenke seg at konjunkturene trumfer både de størrelses- og næringsmessige forskjellene i de to utvalgene og bidrar til den høye korrelasjonen.

For å kunne si noe om utviklingen i unoterte foretak fremover har jeg sett på kvartalsinformasjon fra børsnoterte foretak til og med 3. kvartal 2019. Rapportene indikerte en svak økonomisk utvikling. Både driftsmargin, egenkapitalavkastning, gjeldsbetjeningsevne og soliditet falt. Det gir grunn til å tro at det ligger an til en svekkelse i de økonomiske resultatene også for unoterte norske aksjeforetak i 2019.

Analysene vist her indikerer at utviklingen i de børsnoterte foretakenes driftsmargin og egenkapitalavkastning – der resultat er en faktor – gir et godt bilde av hvilken utvikling man kan forvente i unoterte norske aksjeforetak. Utviklingen i de børsnoterte foretakenes egenkapitalandel og netto gjeldsgrad – der gjelden er en faktor – gir et noe svakere, men ikke irrelevant bilde. Gjeldsbetjeningsevnen er bestemt både av resultat og gjeld og står i en mellomstilling. Vi legger derfor vekt på utviklingen i de børsnoterte foretakene når vi gjør løpende analyse av utviklingen i risiko på bankens foretakslån.

***

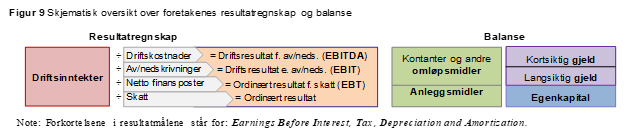

Hvilke størrelser bruker vi for å finne riktig nøkkeltall? Et foretaks regnskap og balanse gir et bilde av foretakets verdiskaping og hvordan denne fordeles på foretakets interessenter: ansatte, leverandører, långiverne, det offentlige og eierne, se figur 9. Når driftsresultatet (EBIT) fordeles, har ansatte og leverandører allerede fått sitt. Når ordinært resultat før skatt (EBT) fordeles, har også långiverne fått sitt. Ordinært resultat er det som blir igjen til eierne når alle kostnader, skatter og avgifter er betalt. Fordelingen av inntektene påvirkes av foretakets finansiering – sammensetningen av gjeld og egenkapital. Fordelingsrekkefølgen gjelder så lenge foretaket er solvent, det vil si har likviditet til å dekke løpende forpliktelser eller har eiendeler som ved salg kan dekke all gjeld. Ved konkurs (insolvens) trer andre regler for fordeling av verdiene i kraft.

Bankplassen er en fagblogg av ansatte i Norges Bank. Synspunktene som uttrykkes her representerer forfatternes syn og kan ikke nødvendigvis tillegges Norges Bank. Har du spørsmål eller innspill, kontakt oss gjerne på bankplassen@norges-bank.no.

0 Kommentarer

Kommentarfeltet er stengt