Koronapandemien og verdensøkonomien – større nedside- enn oppsiderisiko

Utbruddet av koronaviruset og omfattende tiltak for å begrense smitte har ført til en historisk brå nedgang i verdensøkonomien. I Pengepolitisk rapport 2/20 legger Norges Bank til grunn at smittevernstiltakene gradvis lettes, og at økonomiene vil fungere mer som normalt utover høsten. Anslagene er imidlertid svært usikre og gjennom sommeren har flere tiltak blitt gjeninnført mange steder. I denne bloggen ser vi på drivkreftene bak endringene i vekstbildet i USA og euroområdet siden koronautbruddet. Vi ser også på mulige konsekvenser av to ulike forløp for smittevernstiltak fremover.

I analysen benytter vi Global Integrated Monetary and Fiscal Model (GIMF), en strukturell modell for verdensøkonomien utviklet av IMF. Smitten i seg selv modelleres ikke i GIMF. Vi vurderer tre ulike sjokk, som kan forklare mye av svingningene i økonomisk aktivitet som følge av pandemien. En tidligere blogg gir en mer uttømmende oversikt over sammenhengen mellom smitte og økonomisk utvikling.

- Et nedstengningssjokk som fanger opp effekten av at myndighetenes tiltak, direkte eller indirekte, fører til at bedrifters realkapital ikke kan benyttes i en periode. Dette inkluderer forbud mot aktivitet i enkelte sektorer eller bortfall av produksjon på grunn av ulike smittevernstiltak. Sjokket implementeres som en midlertidig depresiering av bedriftenes kapital, som deretter oppheves, slik at kapitalen tilbakeføres. For å kalibrere sjokket ser vi på utviklingen i Government Response Stringency Indeksenfra University of Oxford som måler hvor omfattende smittevernstiltakene er i ulike land.

- Et produktivitetssjokk som fanger opp redusert produktivitet som følge av tvunget hjemmekontor for de arbeidstakere som har mulighet til å arbeide hjemmefra. Sjokket kalibreres ved hjelp av mobilitetsdata for besøk til arbeidsplasser fra Google. Vi antar at ansatte som arbeider fra hjemmekontor i gjennomsnitt er 10 prosent mindre produktive enn normalt.

- Et sentimentsjokk som følge av økt usikkerhet og forsiktighet blant husholdninger. Dette kalibreres ved hjelp av indekser for planlagte kjøp av varige forbruksgoder fra konsumenttillitsundersøkelser.

Gradvis lettere smittevernstiltak i hovedscenarioet

Vi ser først på et hovedscenario, der vi tilpasser sjokkene slik at den samlede effekten på BNP samsvarer med Norges Banks nedjustering av vekstanslagene siden korona-pandemien inntraff. Den globale effekten av nedstengningsjokket tilpasses residualt for å treffe nedjusteringen. Vi kan med dette se på bidragene fra de tre sjokkene til endringen i BNP og illustrere de implisitte antagelsene for smittevernstiltak, mobilitet og sentiment i Norges Banks anslag.

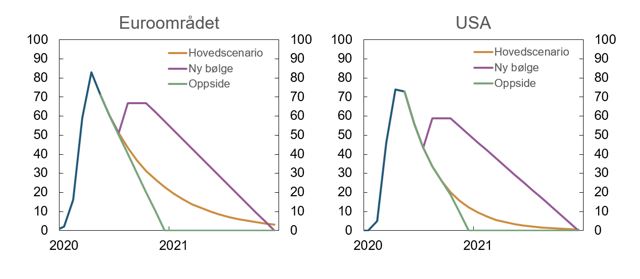

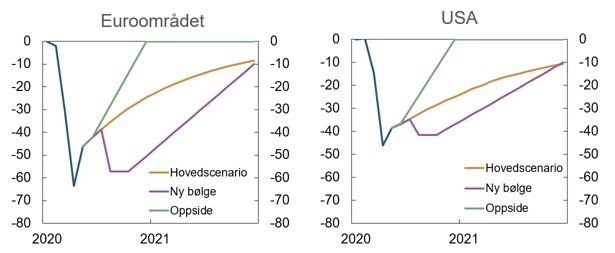

Øvelsen viser at mellom 6 og 7 prosent av bedriftenes kapital i USA og euroområdet ikke kan benyttes i 2020, mesteparten i første halvår. Etter hvert som smittevernstiltakene lettes gjennom høsten 2020 og inn i 2021 vil en større del av bedriftenes realkapital kunne tas i bruk. Innen utgangen av 2021 vil de aller fleste tiltakene som begrenser produksjonen være avviklet, se figur 1. Selv med mindre omfattende smittevernstiltak vil mange trolig være forsiktige med å oppsøke større folkemengder, benytte offentlig transport o.l., i lang tid fremover. Vi legger derfor til grunn en noe tregere normalisering av mobiliteten blant arbeidstakere enn i myndighetenes smitteverntiltak, og at mobiliteten vil være litt under normalen fra før virusutbruddet selv ved utgangen av 2021. Sentimentet hos husholdningene vil tilta gradvis i euroområdet etter hvert som arbeidsmarkedet bedres, slik at det er tilbake på gjennomsnittsnivået fra 2019 innen utgangen av 2021. I USA legger vi derimot til grunn at sentimentet holder seg på lave nivåer gjennom hele 2020. Her har trolig midlertidige støtteordninger, som direkteoverføringer og økt ledighetstrygd, i større grad bidratt til å holde sentimentet oppe på kort sikt. Dersom disse tiltakene ikke forlenges – eller nye tiltak iverksettes – venter vi derfor at sentimentet ikke vil ta seg mye opp fra dagens nivåer selv med en gradvis bedring i arbeidsmarkedet.

Figur 1: Government Response Stringency Index. Indeks for smittevernstiltak som inkluderer blant annet reiserestriksjoner og stenging av skoler og arbeidsplasser. Verdier mellom 0 og 100.

Figur 2: Mobilitet blant arbeidstakere. Daglige kontorbesøk. Avvik fra gjennomsnittet 6. januar – 3. februar.

Negative effekter på både produksjon og priser

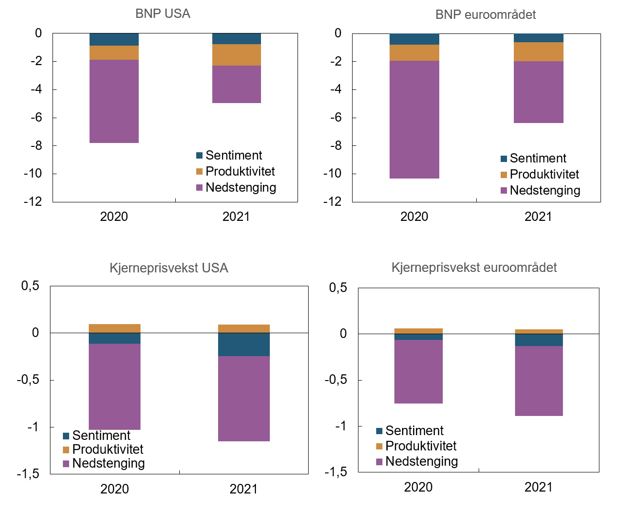

Figur 3 viser en dekomponering av endringen i BNP og inflasjonsanslag for USA og euroområdet fordelt på de tre sjokkene. Vi ser at effektene av nedstenging dominerer og forklarer mer av fallet i BNP enn reduksjonen i mobilitet og sentiment til sammen. Dette sjokket må imidlertid tolkes med forsiktighet ettersom det trolig fanger opp mer enn bare effekten av myndighetenes tiltak, som for eksempel selvpålagte restriksjoner. Nedgangen i BNP-anslaget har vært større i euroområdet enn i USA, noe som i hovedsak skyldes mer omfattende tiltak for å begrense smitte. Inflasjonsresponsen er også markert negativ. Det skyldes at den kraftige depresieringen av bedriftenes kapital fører til et markert bortfall av inntekt som reduserer etterspørselen. Inntektsbortfallet skjer både fordi bedriftenes kapital faller i verdi og fordi husholdningene får lavere lønn. Sammen med etterspørselseffekter fra svekket tillit i husholdningene gjør dette at de negative priseffektene dominerer til tross for noe økt kostnadspress som følge av lavere produktivitet.

Figur 3: BNP og Inflasjon. Avvik fra referansebane før utbruddet av koronaviruset. Prosent.

Stor nedsiderisiko ved ny smittebølge

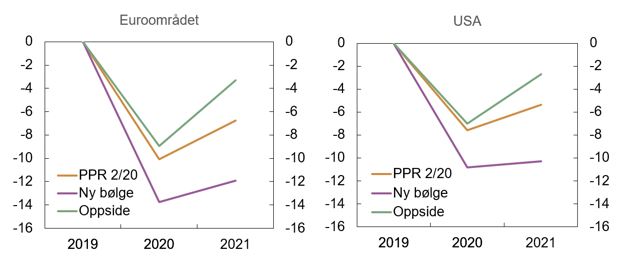

Vi har også brukt rammeverket til å se på effektene ved alternative forløp for smittevernstiltak, mobilitet og sentiment. Ved en ny kraftig smittebølge vil trolig myndighetene på ny måtte sette i verk strenge tiltak for å begrense spredningen av viruset. Med erfaringer fra vårens tiltak er det likevel grunn til å tro at man vil kunne unngå å stenge ned samfunnet i like stor grad. Allerede store økonomiske konsekvenser og motstand mot strenge tiltak i befolkningen kan også bidra til å moderere nye tiltak. Vi legger derfor til grunn at tiltakene ved en ny smittebølge vil nå maksimalt 80 prosent av nivået fra april i en tremånedersperiode fra august til oktober. Deretter venter vi at tiltakene på ny vil avta gradvis. Vi antar at mobiliteten vil påvirkes kraftigere, med en reduksjon tilsvarende 90 prosent av det vi så i april. Sentimentet hos husholdningene vil trolig også avta på nytt både i USA og i euroområdet. Resultatene viser at BNP vil falle med ytterligere om lag 5 prosent både i euroområdet og i USA sammenlignet med anslagene i Pengepolitisk rapport 2/20 innen utgangen av 2021, se figur 4. Verdiskapingen vil da være hhv. 12 og 10 prosent lavere enn anslått før utbruddet av koronaviruset. I dette scenariet legger vi til grunn en motsyklisk finanspolitikk som gir en økning i primærunderskuddet på mellom 1 og 2 prosent av BNP årlig i 2020 og 2021, utover det som er lagt til grunn i anslagene til PPR. I oppsidescenariet legger vi til grunn at smittespredningen begrenses raskere enn vi nå ser for oss, og at alle smittevernstiltakene vil oppheves i løpet av 2020. Mobiliteten og konsumenttilliten kommer også tilbake til normale nivåer innen årsskiftet. Dette scenariet er forenlig med utvikling av en vaksine eller et mer effektivt testregime i løpet av 2020. I dette scenarioet vil BNP være rundt 3 prosent høyere i 2021 enn anslått i Pengepolitisk rapport 2/20 både i USA og euroområdet.

Figur 4: BNP. Avvik fra referansebane før utbruddet av koronaviruset (Pengepolitisk rapport 4/19). Prosent.

Analysen viser at utbruddet av koronaviruset og den påfølgende nedstengingen av økonomien har ført til et markert inntektsbortfall for bedrifter og husholdninger som forklarer mesteparten av nedgangen i BNP. Lavere etterspørsel gir også store negative effekter for inflasjonen, til tross for noe høyere kostnadspress som følge av lavere produktivitet. Konsekvensene av en ny smittebølge kan være store selv om økonomiene stenges ned i mindre grad enn i vår. De negative konsekvensene ved en forverring av smittesituasjonen ser også ut til å være større enn de positive effektene dersom smitten begrenses raskt.

Bankplassen er en fagblogg av ansatte i Norges Bank. Synspunktene som uttrykkes her representerer forfatternes syn og kan ikke nødvendigvis tillegges Norges Bank. Har du spørsmål eller innspill, kontakt oss gjerne på bankplassen@norges-bank.no.

0 Kommentarer

Kommentarfeltet er stengt