Kan regler for bankene bidra til at de forsterker nedgangen i økonomien?

I dype nedgangstider – slik vi ser nå – øker sannsynligheten for at bankene må ta store tap. Myndighetene stiller krav om at bankene har tilstrekkelig med kapital, slik at de har buffere å tære på når tapene kommer. Kapitalkravreglene kan kreve at bankene holder mer kapital når forventede tap øker. Samtidig kan nye regler for tapsføring bidra til at kapitalen skrives raskere ned. Da kan bankene bli tvunget til å stramme inn på utlånene for å oppfylle kapitalkravene, slik at den økonomiske nedgangen blir større. På den annen side stiller myndighetene flere krav overfor bankene som skal dempe faren for at regelverket gir slike medsykliske effekter.

Medsykliske effekter av kapitalkrav

I 2007 fikk flere av de største bankene i Norge tillatelse til å benytte egne risikomodeller til å beregne hvor mye kapital de må holde (IRB-metoden). IRB-metoden skal gi et bedre bilde av hvor tapsutsatte bankenes eiendeler er. Det kan bidra til bedre risikostyring i bankene og mer effektiv kapitalbruk. Bruk av risikomodeller og detaljerte data kan gjøre IRB-bankene bedre i stand til å vurdere hvilke låntakere som skal få lån og til hvilken rente, slik at forventede tap dekkes av bankenes løpende inntjening. IRB-metoden kan også bidra til mer effektiv kapitalallokering i økonomien. Dersom tilbudet av banklån i større grad rettes mot foretak med god gjeldsbetjeningsevne, kan en større del av kapitalen bli investert i lønnsomme prosjekter. På den annen side kan IRB-metoden ha noen uønskede sideeffekter. En av dem er at risikosensitiviteten i IRB-metoden kan øke bankenes kapitalkrav i dårlige tider, slik at bankene i større grad forsterker nedganger i økonomien. Krav til utformingen av norske bankers IRB-modeller demper imidlertid denne effekten.

Bankene skal oppfylle krav til kapitaldekning. Bankenes kapitaldekning beregnes som kapital i prosent av et beregningsgrunnlag:

Telleren i kapitaldekningsbrøken, det vil si kapitalen, kan bestå av ulike kapitalkvaliteter. Myndighetene stiller krav til kapitaldekning målt med både ren kjernekapital, kjernekapital og ansvarlig kapital.

Nevneren i kapitaldekningsbrøken, det vil si beregningsgrunnlaget, beregnes ved å vekte utlån og andre eksponeringer med tilhørende risikovekter. De største bankene beregner disse risikovektene med egne modeller som skal godkjennes av myndighetene (IRB-metoden), mens de mindre bankene benytter mer generelle og faste risikovekter (standardmetoden) som er fastsatt av myndighetene. Risikovektene skal reflektere risikoen for tap. Banker med mer risikable eiendeler, det vil si mer tapsutsatte lån, skal derfor ha høyere kapitalkrav.

I dårlige tider øker som regel tapene. Det kan tære på bankenes kapital og redusere kapitaldekningen. Men kapitaldekningen kan svekkes selv om bankene ikke bokfører tap. I dårlige tider vurderes bankenes eiendeler som mer risikable. Det kan øke risikovektene og dermed beregningsgrunnlaget. Da kan bankene bli tvunget til å stramme inn på utlånene for å oppfylle kapitalkravene. Det kan forsterke nedgangen. I gode tider er utslagene motsatt.

Det er først og fremst IRB-bankene som kan få en økning i beregningsgrunnlaget når utlånene vurderes som mer risikable. Under IRB-metoden beregner bankene risikovektene med en formel som er fastsatt av myndighetene. IRB-bankenes egne tapsestimater er sentrale i formelen, blant annet estimater på sannsynligheten for at kunder misligholder lån (PD) og andelene av lånene som går tapt ved mislighold (LGD). Risikovekten vokser både med økninger i PD og LGD.

En analyse utført i Norges Bank viser at IRB-bankenes risikovekter kan øke i nedgangstider. Analysen tar utgangspunkt i et kraftig tilbakeslag i norsk økonomi. Låntakernes evne til å betjene lånene blir svekket, og verdien av bankenes pant faller. Svekkelsen i gjeldsbetjeningsevnen øker misligholdsannsynligheten (PD), mens tapsgraden (LGD) øker når eiendom og annet pant faller i verdi. Det øker både risikovektene og beregningsgrunnlaget, slik at kapitaldekningen svekkes. Jo kortere dataserier IRB-bankene bruker i sine beregninger, jo høyere vekt vil ny informasjon få og jo mer vil risikovektene svinge med konjunkturene. Men analysen viser at utslagene blir ubetydelige dersom bankene legger til grunn tidsserier på minst 20 år som inneholder minst én kraftig økonomisk nedtur.

Det er flere forhold som demper de medsykliske effektene av IRB-metoden. Kapitalkravreglene krever at IRB-bankene benytter dataserier som inneholder år med nedgangstider når de beregner risikovekter. I Norge må bankene benytte data fra bankkrisen på begynnelsen av 1990. Det bidrar til at risikovektene varierer mindre med konjunktursykelen. I tillegg har norske myndigheter innført minstekrav til risikoparametere for boliglån. Det førte til at boliglånsvektene om lag doblet seg. Siden minstekravene for boliglånsvekter er bindende for bankene, vil boliglånsvektene variere betydelig mindre med endringer i risiko. Disse forholdene kan forklare hvorfor gjennomsnittlige risikovekter for IRB-bankene i Norge endret seg lite i første kvartal i år, selv om de økonomiske utsiktene er svekket.

Medsykliske effekter av regler for tapsføring

Regnskapsreglene legger flere føringer for hvordan bankene skal beregne og bokføre tap på utlån. De nye reglene, kjent som IFRS 9, krever at bankene bokfører nedskrivinger av utlån som bygger på mer fremoverskuende vurderinger enn under de foregående reglene (IAS 39). Bankene må derfor i større grad enn tidligere tilpasse nedskrivingene når de økonomiske utsiktene endrer seg. Det kan bidra til at bankene bokfører tapene tidligere i nedgangskonjunkturer når forventede tap øker.

IFRS 9 kan gi større åpenhet rundt kvaliteten på utlånene. Det kan dempe usikkerhet om verdien på bankenes eiendeler og bedre markedets tillit til bankene. I tillegg kan tidligere nedskrivinger under IFRS 9 bidra til at bankene kommer raskere tilbake til normal drift. I løpet av det siste tiåret har lønnsomheten til flere søreuropeiske banker blitt svekket av store beholdninger misligholdte lån med lave renteinntekter, dels som følge av at tilstrekkelige nedskrivninger ikke ble bokført på et tidlig tidspunkt. Et eksempel på det motsatte er de amerikanske bankene som ryddet raskt opp i sine balanser under finanskrisen, noe som bidro til at problemene ble mindre langvarige enn i søreuropeiske banker.

Under IFRS 9 skal nedskrivingene på friske lån i utgangspunktet bygge på bankenes beregninger av forventede tap det neste året. Hvis en kunde får problemer med å betjene et lån eller kredittrisikoen på lånet øker betydelig (tapsutsatte lån), skal bankene gjøre nedskrivinger for forventede tap over hele lånets løpetid. De største norske bankene benytter endringer i PD til å vurdere om kredittrisikoen har økt betydelig, der en økning i PD på 100-150 prosent som oftest indikerer betydelig økning i kredittrisiko. Bankene beregner forventede tap med egne estimat på PD og LGD. I motsetning til IRB-parameterne, skal PD og LGD variere med sykelen under IFRS 9. I tillegg må PD for tapsutsatte lån reflektere misligholdssannsynligheten over hele løpetiden på lånet.

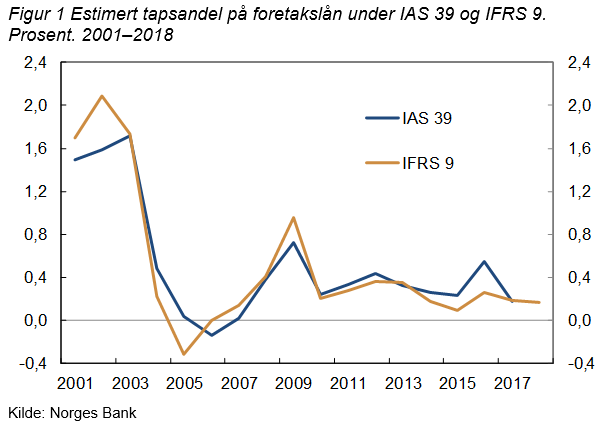

Konsistent gjennomføring av IFRS 9 kan kreve at bankene har større kapitalbuffere å tære på. Om bankene bokfører en større del av tapene tidligere i nedgangskonjunkturer, kan bankenes kapitaldekning falle raskere og kraftigere. Da kan bankene kan bli tvunget til å stramme mer inn på utlånene for å oppfylle kapitalkravene. En kontrafaktisk analyse utført i Norges Bank viser at IFRS 9 kan øke tapene til de norske bankene både rett før og under tilbakeslag med økt kredittrisiko, se figur 1. Samlet sett er de beregnede IFRS 9-tapene om lag en femtedel høyere enn de beregnede IAS 39-tapene både rett før og under tilbakeslaget i 2002–2003 og finanskrisen i 2008–2009. Det er to grunner til det. For det første øker forventede tap på både friske og tapsutsatte lån. For det andre øker andelen tapsutsatte lån. Da må bankene i større grad gjøre nedskrivinger for forventede tap over hele løpetiden til lånene.

Det er grunn til å tro at effekten av IFRS 9 kan bli sterkere jo dårligere de økonomiske utsiktene er ved inngangen til tilbakeslaget. Bankene har bokført betydelige utlånstap i Norge for første kvartal. Ifølge flere av bankene sto fremoverskuende vurderinger under IFRS 9 for minst halvparten av nedskrivingene, det vil si at nedskrivingene kunne vært mye mindre med de foregående reglene (IAS 39). Utslagene fra IFRS 9 kan bli dempet av nye veiledninger fra Finanstilsynet og tilsynsorganene i EU. Ifølge veiledningene vil ikke midlertidige betalingslettelser som følge av virusutbruddet nødvendigvis indikere at kunder er tapsutsatte så lenge kundene ikke er negativt påvirket på lengre sikt.

Norske banker har store kapitalbuffere sammenliknet med banker fra andre europeiske land. De er dermed godt skodd for både økte risikovekter under IRB-metoden og økte tap under IFRS 9. Det kan være en av grunnene til at flere av de norske bankene bokførte så store nedskrivinger i årets første kvartal.

Bankplassen er en fagblogg av ansatte i Norges Bank. Synspunktene som uttrykkes her representerer forfatternes syn og kan ikke nødvendigvis tillegges Norges Bank. Har du spørsmål eller innspill, kontakt oss gjerne på bankplassen@norges-bank.no.

0 Kommentarer

Kommentarfeltet er stengt