Er inflasjonsforventningene upåvirket av koronapandemien?

Koronapandemien og de omfattende smitteverntiltakene har denne våren ført til et stort tilbakeslag i norsk økonomi. Arbeidsledigheten har vært på de høyeste nivåene siden andre verdenskrig, kronen har svekket seg og oljeprisen har falt. Samtidig viser hovedresultatene fra Norges Banks forventningsundersøkelse at inflasjonsforventningene har endret seg lite under pandemien. Et nærmere blikk på bakgrunnsdataene viser imidlertid at det har skjedd mer med inflasjonsforventningene enn det som fremgår av hovedresultatene.

I Norges Banks kvartalsvise forventningsundersøkelse blir om lag 1000 husholdninger, 500 næringslivsledere og 80 eksperter tilknyttet arbeidslivsorganisasjoner, finansnæringen og akademia spurt om hva de tror inflasjonen – målt som veksten i konsumprisindeksen (KPI) – blir fremover. Undersøkelsen for første kvartal i år ble gjennomført i månedsskiftet januar/februar, før koronaviruset hadde spredt seg i særlig grad utenfor Kina, mens andrekvartalsundersøkelsen ble utført i månedsskiftet april/mai, da samfunnet så vidt hadde startet å åpne igjen etter mange uker med strenge smittevernstiltak.

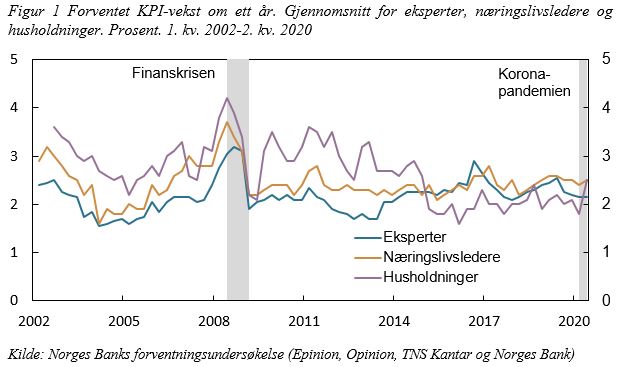

Gruppenes gjennomsnittlige inflasjonsforventninger er lite endret …

I de publiserte resultatene fra forventningsundersøkelsen ser ikke koronapandemien så langt ut til å ha endret aktørenes syn på inflasjonsutsiktene. Fra første til andre kvartal var det små endringer i gruppenes gjennomsnittlige forventninger til inflasjonen om ett år, se figur 1. Det var en oppgang i husholdningenes forventninger, men endringen er innenfor normal variasjon for denne gruppen. Til sammenligning falt alle gruppenes kortsiktige inflasjonsforventninger kraftig i de to første kvartalene under finanskrisen for et drøyt tiår siden.

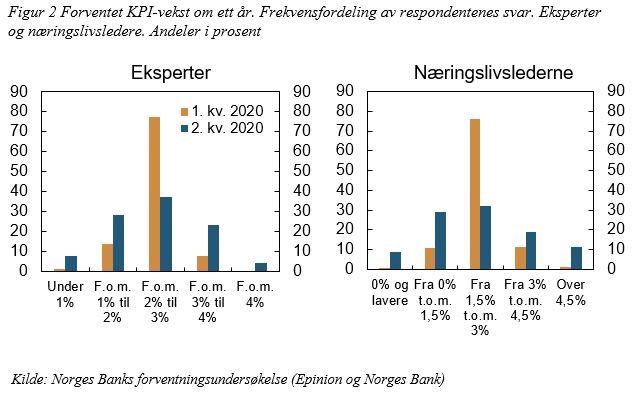

… men betydelig større variasjon innad i gruppene

En nærmere analyse av dataene på individnivå viser at variasjonen i inflasjonsforventningene innad i gruppene har økt betraktelig etter pandemiutbruddet. Normalt er respondentene ganske samstemte i forventningene. I første kvartal, som har en nokså lik fordeling av svarene som i de foregående årene, oppga om lag 80 prosent av ekspertene et punktestimat på inflasjonen i intervallet fra og med to prosent til tre prosent om ett år. En tilsvarende andel av næringslivslederne oppga et anslag på inflasjon i intervallet fra 1,5 prosent til og med tre prosent. I andre kvartal var det imidlertid større sprik blant næringslivslederne og ekspertene enn normalt. Det var en økning både i andelen som ventet relativt lav inflasjon og i andelen som ventet relativt høy inflasjon. Dette reflekteres i figur 2 hvor fordelingene av svarene for både eksperter og næringslivsledere i andre kvartal (blå stolper) var mer spredt utover på begge sidene av midtintervallene enn fordelingene fra første kvartal (gule stolper).

Det kan være flere grunner til at fordelingen av inflasjonsforventningene endret seg betydelig fra første til andre kvartal. Den økte usikkerheten om fremtiden som følge av koronapandemien fører trolig til at aktører gjør ulike forutsetninger når de skal anslå inflasjonen. En annen forklaring kan være at det under koronapandemien er forskjellige drivkrefter som trekker inflasjonsutsiktene i hver sin retning. Svakere krone og redusert tilbud av enkelte varer og tjenester, blant annet som følge av nedstengte bedrifter og brudd i internasjonale produksjonskjeder, kan bidra til å presse inflasjonen opp. På den annen side kan lavere etterspørsel, lavere lønnsforventninger og lavere energipriser ha en dempende effekt på inflasjonen. Ulike respondenter kan vektlegge disse drivkreftene forskjellig.

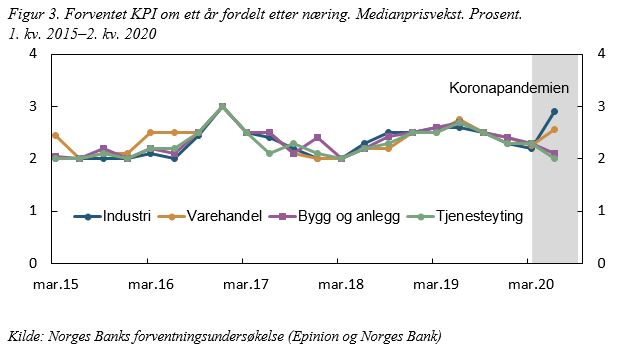

Bakgrunnsdataene viser også at det i andre kvartal var – i motsetning til tidligere – klare bransjevise forskjeller. Næringslivslederne i industrien og i varehandelen ventet høyere vekst i KPI det neste året enn næringslivslederne i tjenesteyting og i bygg og anlegg, se figur 3. Det er nærliggende å tro at næringslivslederens generelle inflasjonsanslag påvirkes av egen bedrifts situasjon. Industrien og varehandelen er trolig de bransjene som, grunnet svakere krone og brutte produksjonskjeder, i størst grad merker økt press på egne kostnader. Tjenesteyting og bygg og anlegg, derimot, har kanskje blitt hardere rammet av lavere etterspørsel og økt usikkerhet som følge av pandemien, noe som igjen kan gi mindre mulighet til å øke prisene.

Større variasjon også hos husholdningene

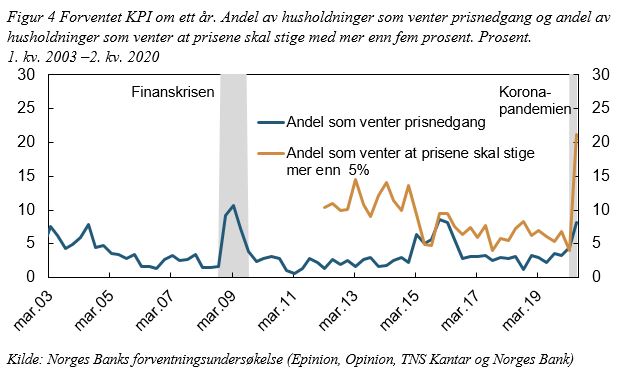

Variasjonen i husholdningenes forventninger til inflasjonen de neste tolv månedene økte også kraftig fra første til andre kvartal i år. Vanligvis oppgir om lag 90 prosent av husholdningene et anslag på inflasjonen fra og med null prosent til og med fem prosent. I andre kvartal var det derimot kun om lag 70 prosent av husholdningene som ventet at inflasjonen det neste året ville være innenfor dette intervallet. Samtidig var det en markant oppgang både i andelen husholdninger som venter at inflasjonen blir høyere enn fem prosent og i andelen som venter at prisene vil falle, se figur 4. Også under finanskrisen var det en betydelig oppgang i andelen husholdninger som ventet at prisene ville falle det kommende året. Grunnet manglende individdata vet vi ikke hvordan andelen som ventet at prisene ville stige med mer enn fem prosent utviklet seg i den perioden.

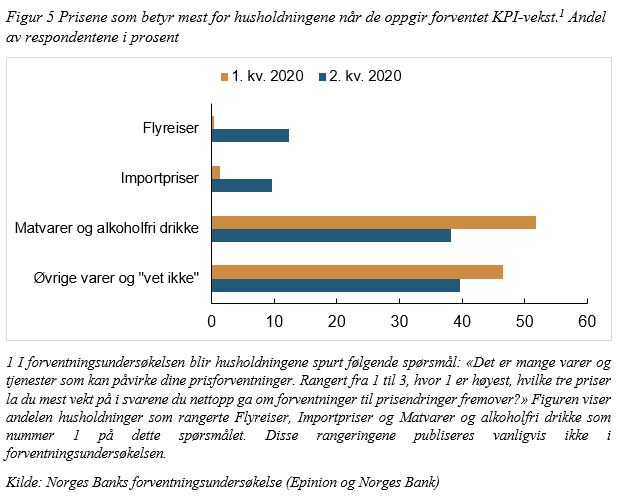

Også blant husholdningene finner vi indikasjoner på at forskjellige faktorer kan påvirke respondentenes inflasjonsforventninger ulikt, og at dette særlig gjør seg gjeldende i andre kvartal i år. I forventningsundersøkelsen blir husholdningene bedt om å rangere hvilke priser de legger mest vekt på når de gir anslag for inflasjonen. I andre kvartal var det en markant oppgang i andelen respondenter som oppga at flyreiser og importpriser var viktigste faktor (figur 5), noe som trolig må ses i lys av mye oppmerksomhet om reiseforbud og kansellerte flyvninger samt av kronesvekkelsen. Samtidig var det en nedgang i andelen som la vekt på matvarer og alkoholfri drikke. Husholdninger som oppga at importpriser er viktigste faktor forventet generelt høyere inflasjon enn de andre husholdningene.

Stabile inflasjonsforventninger på lengre sikt

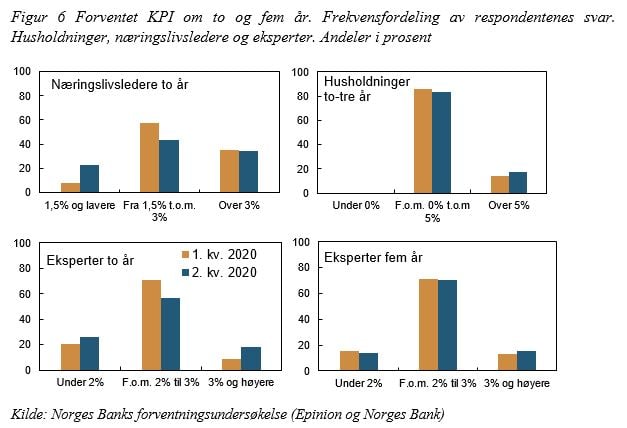

I forventningsundersøkelsen blir også respondentene i de ulike gruppene spurt om inflasjonsforventningene om to og fem år. Som for forventningene til KPI-veksten om ett år var det lite endringer i gruppenes gjennomsnittlige inflasjonsforventninger for disse to horisontene. Men, i motsetning til de kortsiktige inflasjonsforventningene, var det små endringer fra første til andre kvartal i variasjonen i de mer langsiktige inflasjonsforventningene, se figur 6. Blant husholdningene var det for eksempel ingen som ventet at prisene ville falle om to til tre år, slik nesten ti prosent ventet de ville gjøre det nærmeste året. Ekspertene er den eneste gruppen som blir spurt om inflasjonsforventningene om fem år. Fordelingen av inflasjonsanslagene på denne horisonten var så å si uendret fra første til andre kvartal.

For en sentralbank som har et inflasjonsmål for pengepolitikken, som Norges Bank, er det viktig at de langsiktige inflasjonsforventningene er forankret rundt inflasjonsmålet (les mer her). Selv om det i kjølvannet av koronapandemien er større usikkerhet om inflasjonen det nærmeste året, synes inflasjonsforventningene fremdeles å være forankret rundt målet på to prosent på lenger sikt.

Bankplassen er en fagblogg av ansatte i Norges Bank. Synspunktene som uttrykkes her representerer forfatternes syn og kan ikke nødvendigvis tillegges Norges Bank. Har du spørsmål eller innspill, kontakt oss gjerne på bankplassen@norges-bank.no.

0 Kommentarer

Kommentarfeltet er stengt