Boliglånsregulering påvirker gjeldsveksten og finansiell sårbarhet blant norske husholdninger

Mange land, deriblant Norge, innførte boliglånsregulering i etterkant av finanskrisen. I en ny forskningsartikkel viser vi at regulering av boliglånsmarkedet reduserer gjeldsopptaket til husholdningene og gjør dem isolert sett bedre rustet mot uforutsette inntektsbortfall. Samtidig kan boligkjøpere respondere på denne typen regulering ved å bruke mer av sine oppsparte midler i forbindelse med boligkjøp, og dermed sitte igjen med lavere finansielle buffere enn de ellers ville ha gjort.

Finanskrisen og dens etterdønninger gjorde det klart at høy vekst i gjeld og boligpriser kunne utgjøre en trussel for finansiell stabilitet, og for den videre makroøkonomiske utviklingen. I et forsøk på dempe veksten i gjeld og boligpriser innførte mange land boliglånsregulering i etterkant av krisen, blant annet i form av krav til maksimal belåningsgrad. I Norge ble denne typen retningslinjer første gang innført i 2010, og siden forskriftsfestet i 2015. I en ny forskningsartikkel vurderer vi effekten av innføringen og en endring av boliglånsforskriften i 2010 og 2011 på aggregert gjeldsvekst og sårbarheten blant norske husholdninger.

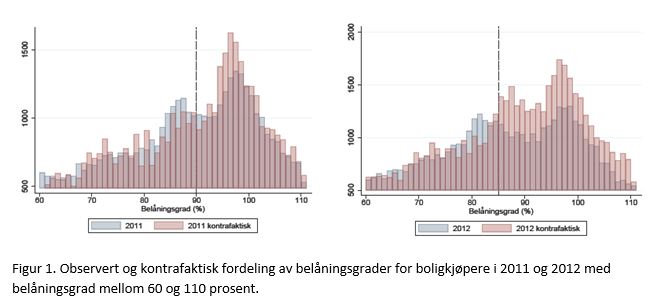

Ifølge finanstilsynets retningslinjer fra 2010 skulle belåningsgraden ved boligkjøp normalt ikke overstige 90 prosent av boligens verdi. Denne øvre grensen ble i 2011 strammet inn til 85 prosent. Ved å sammenligne fordelingen av belåningsgrader for boligkjøpere før og etter retningslinjene ble innført, kan vi si noe om i) andelen boligkjøpere som reduserer belåningsgraden sin som følge av kravene, og ii) andelen husholdninger som utsetter eller avlyser et boligkjøp som følge av kravene. Fordelingen av belåningsgrader kan imidlertid endre seg også av andre årsaker enn boliglånsregulering. For å ta høyde for dette bruker vi endringen i antall lån for ulike LTVer i årene før retningslinjene ble innført til å konstruere kontrafaktiske fordelinger for gjeldsgraden etter at kravene ble innført.

Figur 1 viser både de faktiske (blå søyler) og de kontrafaktiske (rosa søyler) fordelingene av belåningsgrader etter at retningslinjene på 90 og 85 prosent maksimal belåningsgrad ble innført. Ved å sammenligne fordelingene kan vi vurdere effekten av reguleringen. Vi finner at rundt fem prosent av boligkjøpere som ellers ville hatt en belåningsgrad over den øvre grensen, reduserte belåningsgraden sin som følge av reformen. Samtidig tyder våre resultater på at om lag femten prosent av husholdningene som ellers ville hatt en belåningsgrad over den øvre grensen, valgte å utsette eller avlyse boligkjøpet. I sær sistnevnte effekt innebærer at det samlede gjeldsopptaket blant norske husholdninger var lavere enn det ville vært dersom disse retningslinjene ikke ble innført. Våre beregninger tyder på at i årene etter de nye kravene ble innført var aggregert kredittvekst i gjennomsnitt 1,3 prosentpoeng lavere enn den ville vært uten kravene til maksimal belåningsgrad.

Ved bruk av skattedata på husholdningsnivå kan vi se nærmere på hvordan boligkjøpere reagerte på kravene. Vi finner at boligkjøpere som ble berørt av retningslinjene, reduserte gjeldsopptaket sitt, samtidig som de kjøpte noe billigere boliger. Som følge av lavere gjeldsopptak hadde denne gruppen boligkjøpere også lavere renteutgifter, noe som isolert sett bidrar til økt disponibel inntekt. Dette gjør boligkjøperne bedre rustet til å takle uforutsette hendelser som inntektsbortfall eller boligprisfall, og reduserer den finansielle sårbarheten blant husholdningene. Imidlertid finner vi også at boligkjøpere som ble berørt av kravene bruker mer av sine oppsparte midler i forbindelse med boligkjøpet. Dette er intuitivt, da det etter kravet kreves mer egenkapital enn før for å gjennomføre et gitt boligkjøp. På tross av at disse husholdningene har mindre gjeld som et resultat av kravene, er det lite som tyder på at de sparer seg opp igjen i etterkant av boligkjøpet. Som et resultat sitter disse boligkjøperne igjen med mindre finansielle buffere som følge av retningslinjene, noe som isolert sett øker den finansielle sårbarheten blant husholdningene.

Våre resultater tyder på at krav til maksimal belåningsgrad har positive effekter på finansiell sårbarhet gjennom redusert gjeldsopptak og lavere gjeldsbetjeningskostnader, samtidig som at det kan føre til lavere likvid buffer. For å undersøke dette videre ser vi på husholdninger som blir arbeidsledige etter å ha kjøpt bolig. Vi finner at boligkjøpere som ble berørt av kravene, det vil si husholdninger som har en lavere LTV enn de ellers ville hatt, har en større sannsynlighet for å selge boligen når de mister jobben, sammenlignet med husholdninger med høy LTV som kjøpte bolig før kravet. Sannsynligheten for å selge bolig ved arbeidsledighet øker med om lag 1,5 prosentpoeng, eller 25 prosent. En mulig forklaring er at disse boligkjøperne har mindre likvid sparing, og derfor ser seg nødt til å benytte sparepengene som er bundet i boligen i forbindelse med inntektsbortfallet. Ved et økonomisk tilbakefall kan mange miste jobben samtidig. At en større andel av de arbeidsledige ser seg nødt til å selge huset kan i så fall bidra til boligprisfall, som igjen kan redusere konsumet til andre boligeiere. I verste fall vil den økonomiske nedturen kunne bli sterkere enn den ellers ville vært. Denne effekten må imidlertid veies opp mot de positive effektene av redusert gjeldsbyrde, ikke minst som følge av utsatte eller avlyste boligkjøp.

Bankplassen er en fagblogg av ansatte i Norges Bank. Synspunktene som uttrykkes her representerer forfatternes syn og kan ikke nødvendigvis tillegges Norges Bank. Har du spørsmål eller innspill, kontakt oss gjerne på bankplassen@norges-bank.no.

2 Kommentarer

Kommentarfeltet er stengt

Endre Jo Reite

Ragnar

Endre Jo Reite