Internasjonale erfaringer med negative styringsrenter

De siste tiårene har renter falt verden over. Selv om styringsrentene i mange land nå er på vei opp igjen, er rentenivået internasjonalt fremdeles rekordlavt. Dette har ført til en stor diskusjon om hvordan man skal stimulere økonomien i neste resesjon. Et alternativ har vært negative styringsrenter. Men virker rentekutt under nullstreken på samme måte som rentekutt ved positive nivåer?

Flere sentralbanker brøt nullgulvet for første gang i historien etter finanskrisen. I Danmark, Eurosonen, Japan, Sveits og Sverige er styringsrentene i dag fremdeles negative. Håpet er at det skal bidra til å senke andre renter i økonomien ytterligere, og dermed bidra til økt økonomisk aktivitet. I en ny forskningsartikkel forsøker Gauti Eggertsson, Lawrence H. Summers og vi å undersøke virkningen av negative renter på økonomien. Vanligvis er banksystemet en viktig kanal for pengepolitikken: lavere styringsrente senker både bankenes innskudds- og utlånsrenter. Dette gjør at personer og bedrifter sparer mindre og låner mer, som igjen øker den økonomiske aktiviteten. Ved hjelp av nye data undersøker vi hvorvidt denne mekanismen fortsatt holder når styringsrenten senkes under null.

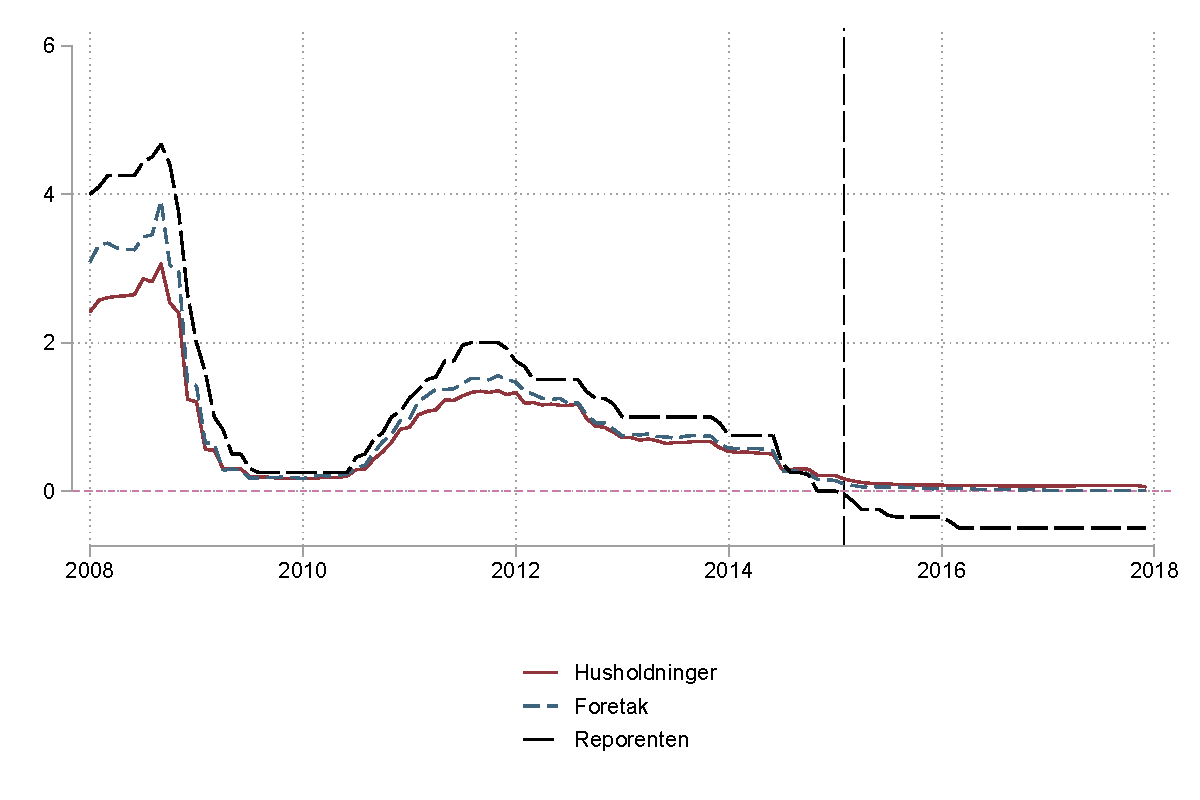

Vi finner at sentralbankens evne til å påvirke bankenes innskudds- og utlånsrenter svekkes når styringsrenten går tilstrekkelig lavt under null. Et gjennomgangstema i landene som har introdusert negative renter er at både husholdninger og (de fleste) bedrifter ikke får negative renter på sine innskudd i bankene. I Sverige har sentralbanken senket styringsrenten gjentatte ganger under null, uten at dette har redusert bankenes innskuddsrente. Det normalt tette forholdet mellom styringsrenten og bankenes innskuddsrente er dermed brutt (se figur 1).

| Figur 1: Innskuddsrenter for bedrifter og husholdninger, samt reporenten (den svenske styringsrenten). Sverige. Kilde: Riksbanken og Statistiska centralbyrån (SCB). |

Bankenes utlånsrenter følger et liknende mønster. Negative styringsrenter har ikke ført til en tilsvarende reduksjon i utlånsrenter. I noen land har til og med negative renter gått hånd i hånd med økte utlånsrenter. I Sveits, for eksempel, økte flere banker sine utlånsrenter etter at den sveitsiske sentralbanken senket styringsrenten under null i desember 2014.

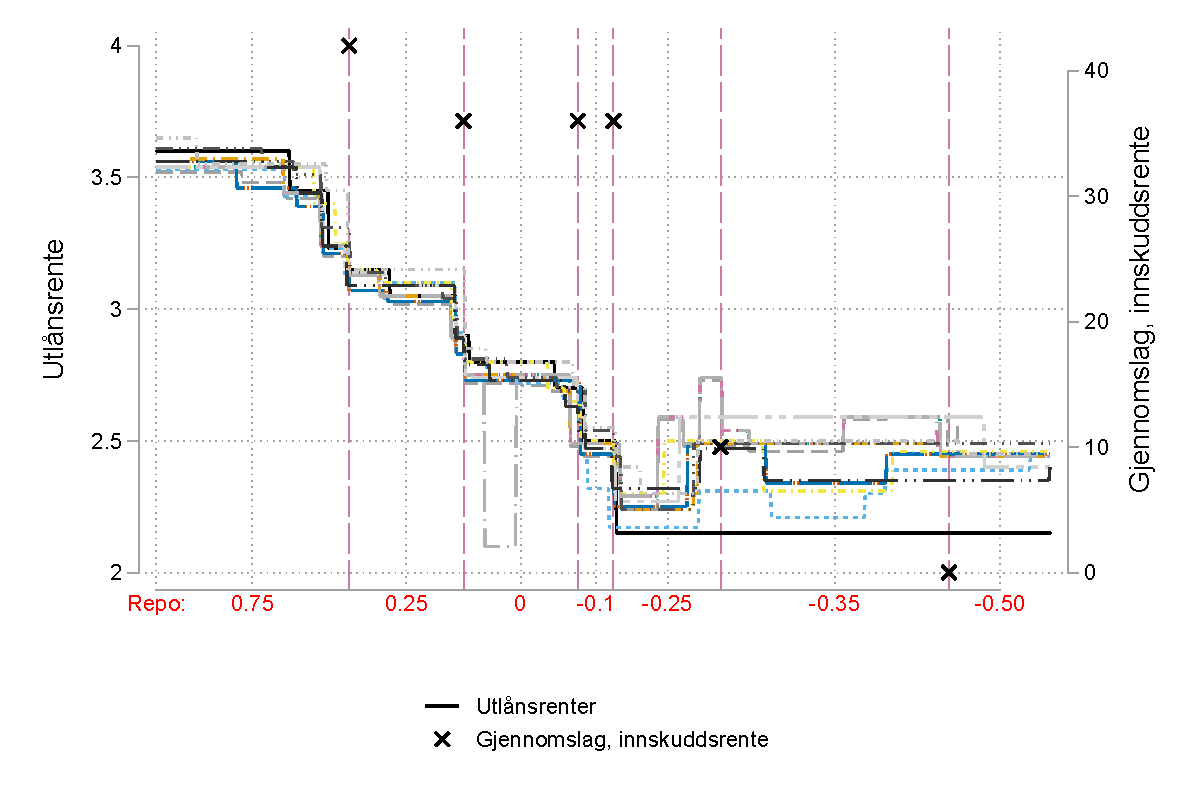

Sett med norske øyne er de svenske erfaringene med negative renter særlig interessante. Her er reduksjonen i gjennomslag fra styringsrenten til bankenes utlånsrenter klar, se figur 2. Svenske bankers utlånsrenter følger Riksbankens styringsrente tett så lenge styringsrenten er positiv. Når styringsrenten ble satt ned, falt også bankenes utlånsrenter. Dette var også tilfelle for de første rentekuttene under null i 2015. Etter at styringsrenten falt videre ble imidlertid bankene mindre villige til å redusere sine utlånsrenter. Tross gjentatte rentekutt, var responsen i bankrenter liten og variert.

| Figur 2: Daglige boliglånsrenter for et utvalg svenske banker. De vertikale, stiplede linjene markerer dager hvor den svenske styringsrenten ble senket. X-aksen viser verdien av repo-renten til enhver tid. De små x’ene på de vertikale linjene viser gjennomslaget av styringsrentekutt til innskuddsrenten for husholdninger. Kilde: Compricer.se |

Hvorfor er det sånn? Vi tror det henger sammen med at bankenes innskuddsrenter ikke lengre påvirkes i særlig grad av styringsrentekutt når styringsrenten er tilstrekkelig lavt under null. Husholdninger og små bedrifter kan i stor grad velge å holde sparepengene sine i form av kontanter. Bankene vil derfor være forsiktig med å tilby en negativ innskuddsrente, i frykt for at folk vil velge å holde kontanter snarere enn bankinnskudd. Dette gjør at innskuddsrenten kan presses ned til null, men ikke så mye lenger. Når innskuddsrenten – en viktig del av bankenes totale finansieringskostnader – ikke lengre faller, vil også bankenes insentiver til å gi utlån endres lite. Dermed er effekten på utlånsrenter mindre enn i vanlige tider. Dette er illustrert med de små x’ene i Figur 2, som måler gjennomslaget av styringsrenten til innskuddsrenten. For de to siste rentekuttene er gjennomslaget til innskuddsrenter svært lavt, og vi ser at bankene da er lite villig til å redusere sine utlånsrenter.

Våre funn tyder på at det er avtagende utbytte av negative renter. Når rentekutt ikke lenger reduserer bankenes innskudds- og utlånsrenter er viktige deler av transmisjonsmekanismen – måten pengepolitikken påvirker den øvrige økonomien på – svekket. Når det er sagt, kan negative renter ha nyttige effekter gjennom andre kanaler. For eksempel virker gjennomslaget av negative renter til andre markedsrenter større, og det kan derfor være positive effekter gjennom valutakursen. Bankene kan også velge å gå bort fra innskuddsfinansiering til andre former for finansiering hvor gjennomslaget er større. Likevel er det grunn til å tro at det totale gjennomslaget av pengepolitikken svekkes hvis rentenivået går tilstrekkelig langt under null.

0 Kommentarer

Kommentarfeltet er stengt