Hvorfor stoppet arbeidsinnvandringen?

Den høye arbeidsinnvandringen til Norge tidlig i dette tiåret har stoppet helt opp i det siste. Bedre økonomiske tider i Polen og de baltiske landene er en viktig forklaring.

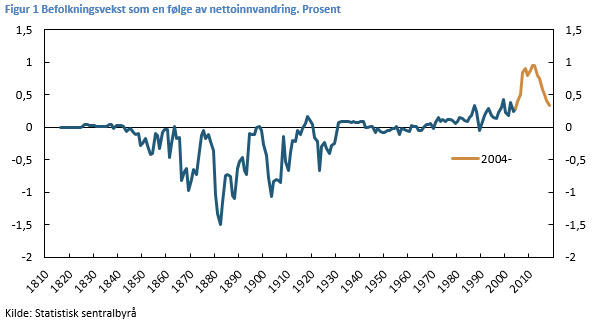

I 2004 ble Polen og syv andre østeuropeiske land innlemmet i EU. Som en følge av EØS-avtalen fikk innbyggerne i de nye medlemsstatene i praksis også fri tilgang til å bo og arbeide i Norge. Et stort antall benyttet seg av denne muligheten i de påfølgende årene. Relativt til befolkningen må vi mer enn hundre år tilbake i tid for å finne lignende folkestrømmer i Norge, men da var det nordmenn som flyttet ut, i hovedsak til USA, se figur 1. Utvandringen den gang skjedde i bølger, og utviklingen de senere årene ser ut til å følge et lignende mønster.

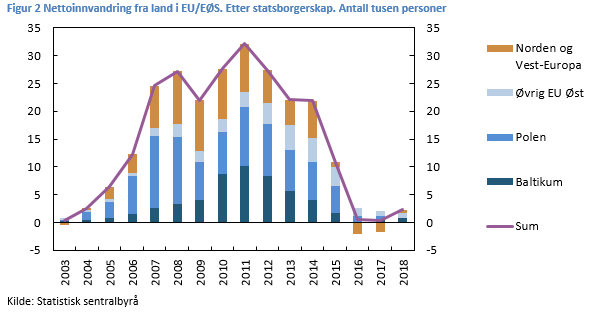

Siden toppåret 2011 har den samlede nettoinnvandringen til Norge blitt mer enn halvert. Nedgangen forklares utelukkende av lavere tilstrømning fra landene i EU og EØS. Flytteoverskuddet fra disse landene falt fra over 30 000 personer i 2011 til 300 personer i 2017, se figur 2.

De makroøkonomiske effektene av arbeidsinnvandring i Norge diskuteres i et nylig blogginnlegg av Furlanetto og Robstad (2019). I dette innlegget er siktemålet bare å prøve å forklare utviklingen i flyttestrømmene.

Noen presiseringer er på sin plass før vi går i gang med dette. Vi ser bare på de personene som ifølge folkeregisteret er registrert bosatt i Norge. Dette gjelder et klart flertall av de utlendingene som jobber i Norge, men det er også et betydelig antall ikke-bosatte som arbeider her. En del av disse har pendlerstatus, mens andre ser for seg at oppholdet i Norge vil vare i mindre enn de seks månedene som er vilkåret for å komme med i befolkningsstatistikken.

Høyere utvandring

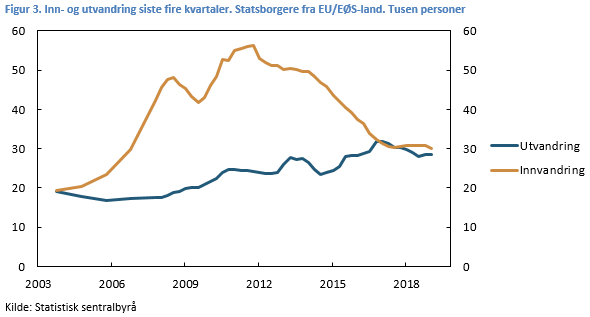

Høyere utvandring er en av grunnene til at nettoinnvandringen, slik den måles i befolkningsstatistikken, har avtatt, se figur 3. På midten av 2000-tallet forlot i underkant av 20 000 statsborgere fra EU- og EØS-landene Norge hvert år. Norske statsborgere inngår i tallene. I det siste har denne utvandringen ligget på rundt 30 000 personer på årsbasis.

Den økte utvandringen må ses i lys av at det har blitt langt flere innvandrere i Norge, og at de som allerede har flyttet til et annet land, er langt mer tilbøyelige enn befolkningen for øvrig til å forlate landet. Av de utenlandske statsborgerne som er bosatt i Norge ved inngangen til et år, flytter i gjennomsnitt hver tiende svenske og hver tyvende polakk utenlands i løpet av det kommende året. For norske statsborgere er det tilsvarende tallet 1 av 500.

Vi gjør ikke noe forsøk på å forklare de mer kortsiktige bevegelsene i utvandringen her. Det skyldes også at det er usikkert i hvilken grad disse bevegelsene reflekterer den faktiske utviklingen. Betydelige registreringsforsinkelser bidrar til dette.

… og lavere innvandring

Den viktigste forklaringen på at nettoinnvandringen har avtatt er uansett at innvandringen har gått ned. På årsbasis har nedgangen vært på rundt 25 000 personer siden 2011, se figur 3.

I innvandringstallene ser man tydelige spor av konjunkturutviklingen. Tilflytningen fra EU- og EØS-landene økte til og med 2008, men avtok i 2009, i kjølvannet av finanskrisen. Ettersom aktiviteten i norsk økonomi tok seg opp igjen, steg innvandringen til nye høyder, med 2011 som en foreløpig topp. Siden har innvandringen avtatt, og nedgangen tiltok fra 2014, da oljeprisen falt. De siste par årene har innvandringen flatet ut på rundt 30 000 personer på årsbasis.

Så langt har følgelig ikke den økonomiske oppturen de siste par årene slått ut i høyere innvandring. Den lille økningen i nettoinnvandringen fra 2017 til 2018 skyldes utelukkende lavere registrert utvandring.

Mer formelle analyser bekrefter at innvandringen fra EU- og EØS-landene avhenger av konjunkturene. Grangård og Nordbø (2012) fant at både den økonomiske situasjonen i Norge og i fraflyttingslandet spiller en viktig rolle. Samtidig påviste denne studien mulige nettverkseffekter. De som flytter hit, har en tendens til å trekke med seg flere.

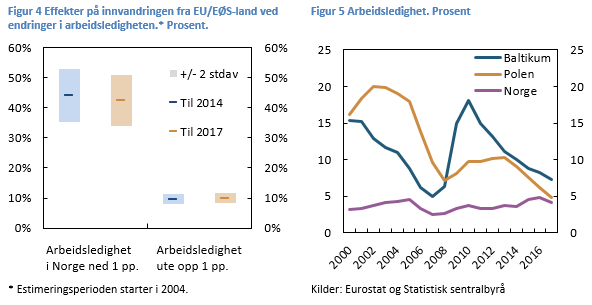

En oppdatert versjon av denne innvandringsmodellen ble omtalt i en utdyping i Pengepolitisk rapport 2/15 (side 55 og 56), basert på data til og med 2014. I figur 4 vises resultatene av en ny oppdatering. Nå inngår data til og med 2017 i estimeringen.

Som figuren viser, påvirkes de estimerte konjunktureffektene lite av at dataperioden utvides. Et fall i den registrerte arbeidsledigheten her hjemme på 1 prosentenhet anslås fortsatt å øke innvandringen med mellom 40 og 50 prosent. Med utgangspunkt i de siste innvandringstallene tilsvarer dette en økning på rundt 13 000 personer. En økning i arbeidsledigheten i fraflyttingslandet på 1 prosentenhet anslås å øke innvandringen fra det aktuelle landet til Norge med 10 prosent. Den estimerte «nettverkseffekten» vises ikke i figuren, men reduseres noe når vi inkluderer data til og med 2017. Det er uansett arbeidsledigheten ute og hjemme som er de viktigste forklaringsvariablene.

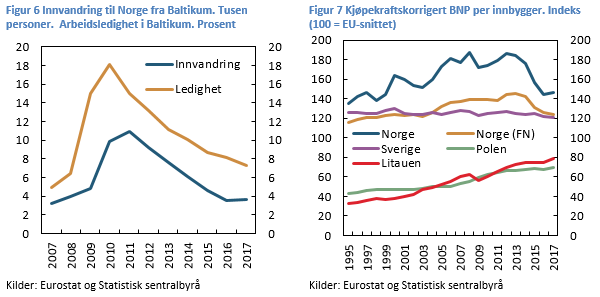

Estimatene indikerer at en gitt endring i arbeidsledigheten her hjemme betyr mest for flyttestrømmene til Norge. Samtidig har svingningene i arbeidsledigheten vært mye større i mange av fraflyttingslandene. Det gjelder ikke minst for Polen og de baltiske landene, se figur 5. 60 prosent av EU- og EØS-innvandrerne i Norge kommer fra disse landene. De siste ti årene har innvandringen til Norge fra de baltiske landene utviklet seg svært likt som arbeidsledigheten i de samme landene, se figur 6.

Det er også rimelig å tenke seg at flyttestrømmene påvirkes av de relative inntektsforskjellene. Noen estimeringer gir støtte til dette, men disse sammenhengene holder ikke når vi også inkluderer arbeidsledigheten som forklaringsvariabel. Noe av forklaringen kan være at det er en direkte sammenheng mellom ledigheten og kjøpekraftskorrigert BNP per innbygger, den inntektsvariabelen vi bruker. Når arbeidsledigheten faller, vil typisk også BNP per innbygger gå opp. Dette bidrar til at det kan være krevende å identifisere de individuelle effektene av disse størrelsene i estimeringene.

Det er uansett interessant å merke seg at inntektsforskjellene til de to viktigste fraflyttingslandene, Polen og Litauen, har blitt mindre over tid, se figur 7. I 2017 var BNP per innbygger i Litauen snaue 40 prosent under nivået i Fastlands-Norge. I 2004, året for EU-utvidelsen, var det tilsvarende inntektsgapet på mer enn 60 prosent. Selv om de økonomiske gevinstene ved å flytte til Norge fortsatt fremstår som betydelige, er de ikke så store som de en gang var.

Bare en midlertidig bølge?

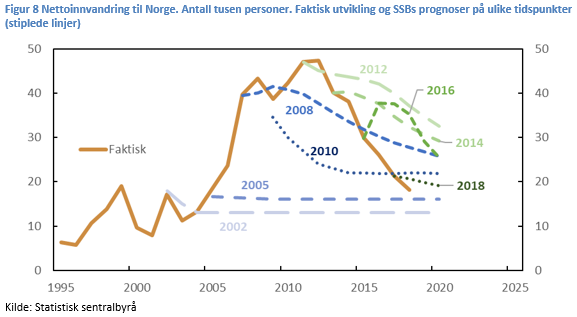

Var den kraftige arbeidsinnvandringen Norge opplevde i etterkant av EU-utvidelsen i 2004 bare en midlertidig bølge? SSBs nylige prognosefeil illustrerer at utsagnet om at det er vanskelig å spå – især om fremtiden – også gjelder for flyttestrømmene på tvers av landegrensene, se figur 8. Det er likevel lov å håpe at den forståelsen av den historiske utviklingen som vi har skissert her, gir oss et visst grunnlag for å mene noe om utviklingen fremover.

Den høye arbeidsinnvandringen til Norge tidlig i dette tiåret må ses i lys av at den økonomiske situasjonen da var nokså spesiell. Mens flere av nabolandene våre var i dype lavkonjunkturer, var det norske arbeidsmarkedet preget av høye lønninger og lav ledighet.

Hvis vi ikke kommer til å skille oss like mye fra nabolandene våre fremover, er det også tvilsomt om vi vil oppleve like høy tilflytning. Forholdsvis høy flyttetilbøyelighet blant de som har kommet hit de senere årene kan på den annen side bidra til at den høyere utvandringen vedvarer. I sum tilsier dette at sannsynligheten for at nettoinnvandringen skal tilbake på 2011-nivå med det første ikke er så høy. Nye bølger av arbeidsinnvandrere kan komme, men kanskje er den største bølgen bak oss.

0 Kommentarer

Kommentarfeltet er stengt