Statsgjeld i Norge?

Ja, kongeriket Norge har faktisk en gjeld på nesten 500 milliarder kroner.

Det er Finansdepartementet som har ansvaret for gjelden, men siden 2015 er det Norges Bank som har stått for forvaltningen innenfor et mandat gitt av departementet.

Men hvorfor låner staten penger når vi samtidig har Statens pensjonsfond utland på 8500 milliarder kroner (medio august)? Det er flere grunner til det:

- I motsetning til andre land som hovedsakelig låner for å finansiere et budsjettunderskudd, låner den norske staten i første rekke for å finansiere utlån fra statlige institusjoner som Husbanken, Statens lånekasse for utdanning og Eksportkreditt Norge. Dette er en ryddig måte å gjøre det på: Lån som staten gir til ulike statlige institusjoner er finansiert ved at staten selv tar opp lån.

- Staten låner også for å ha en kontantbeholdning (innskudd på konto i Norges Bank) som skal dekke løpende utbetalinger fra statskassen. Finansdepartementet har satt en nedre grense for kontantbeholdningen. Norges Banks oppgave er å sørge for at den til enhver tid er større enn minimumsnivået.

- Et likvid og velfungerende statspapirmarked bidrar til mer effektive penge- og kapitalmarkeder. Renten på statspapirer tjener som referanse for prising i obligasjonsmarkedet. Ifølge mandatet fra Finansdepartementet skal Norges Bank søke å vedlikeholde en rentekurve for statspapirer med løpetid opptil 10 år.

Per i dag låner staten kun i norske kroner. Staten utsteder statskasseveksler (papirer med løpetid under ett år) og obligasjoner (papirer med løpetid over ett år). Frem til 1997 tok staten opp lån også i utenlandsk valuta, men det siste av disse lånene forfalt i 2004.

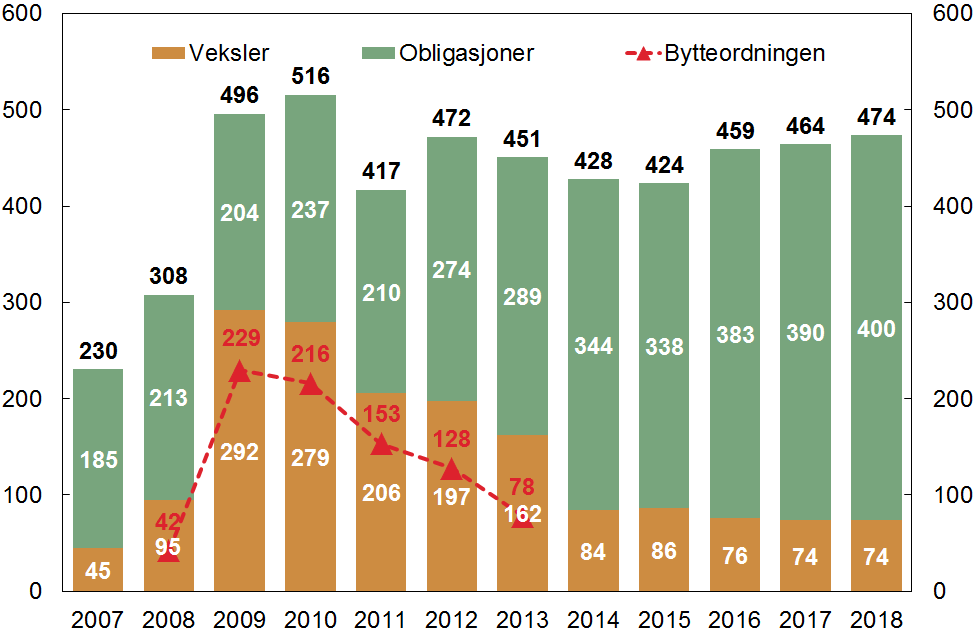

Også beredskapshensyn taler for å vedlikeholde et statspapirmarked. Da finanskrisen traff Norge høsten 2008, var det statskassevekselmarkedet som ble benyttet i den såkalte bytteordningen, der norske banker kunne skaffe seg kortsiktige statspapirer i bytte mot obligasjoner med fortrinnsrett. I løpet av ti måneder økte opplåningen av veksler med nesten 230 milliarder kroner. Da Eksportkreditt Norge ble opprettet i 2012 som følge av problemene i Eksportfinans, måtte staten øke låneopptakene i obligasjonsmarkedet. Blant annet som følge av dette økte opplåningen fra 20 milliarder kroner i 2011 til 60 milliarder kroner i 2012. Disse eksemplene viser at staten plutselig kan få et økt lånebehov. Dersom infrastrukturen ikke hadde vært på plass med etablerte markeder og rutiner for opplåning, ville det trolig tatt lengre tid og vært mer kostbart for staten å øke opplåningen såpass kraftig.

Figur 1: Utestående statsgjeld. Ved utgangen av året for 2007–2017 og per 30. juni 2018. Milliarder kroner. Kilde: Norges Bank

Statsgjeldsforvaltningen i Norges Bank

Norges Bank utsteder statsgjeld og inngår finansielle kontrakter innenfor statsgjeldforvaltningen i Finansdepartementets navn. Målsettingen for forvaltningen er å dekke statens lånebehov til lavest mulig kostnad innenfor visse risikorammer som er satt i mandatet. Arbeidet med statsgjeld er lagt til en egen enhet i sentralbanken. Enheten har vide fullmakter, og arbeider selvstendig for å unngå interessekonflikter med bankens øvrige virksomhet. Enheten er pålagt å være åpen om forvaltningen, blant annet for å vise at arbeidet med statsgjelden ikke blandes sammen med bankens arbeid med pengepolitikk og finansiell stabilitet. Åpenhet bidrar også til at opplåningen er forutsigbar. Det kan gi økt etterspørsel og lavere lånekostnader.

Når Stortinget i desember har vedtatt statsbudsjettet for det kommende året, sender Finansdepartementet brev til Norges Bank med rammene for statsgjelden. På grunnlag av dette publiserer statsgjeldsforvaltningen lånestrategi og opplåningsprogram fordelt på veksler og obligasjoner.

Etter fullmakt fra Finansdepartementet kan Norges Bank inngå avtale med banker om å «pleie» markedet for statspapirer. Banken har inngått avtale med DNB, Nordea, Danske Bank og SEB. Disse kalles «primærhandlere». De har enerett, men også plikt, til å delta i alle auksjoner av statspapirer. Primærhandlerne må også stille bindende kjøps- og salgskurser for alle statspapirene i Oslo Børs’ åpningstid.

Ny fremgangsmåte

Opplåningen har frem til 2018 skjedd utelukkende gjennom auksjoner på Oslo Børs. Det er Norges Bank som bestemmer hvor mange auksjoner som skal holdes, hvor mye som skal lånes i hver auksjon, og løpetiden på lånene. Når Norges Bank annonserer en auksjon, må primærhandlerne finne investorer som er interessert i å kjøpe norske statspapirer. Dette kan være norske eller utenlandske banker, pensjonskasser, livselskaper, fond, mv. Alle som ønsker å delta i en auksjon, må legge inn bud gjennom en av primærhandlerne. Statsgjeldsforvaltningen benytter likprisauksjoner, det vil si at alle budgivere får tildeling til samme kurs. Volumet som skal lånes, annonseres på forhånd. De innkomne budene sorteres etter fallende kurs (stigende rente), og strek settes ved budet som akkumulert gir det beløpet som skal lånes.

I april 2018 ble det lagt ut et nytt 10-årslån på 12 milliarder kroner ved syndikering. Det var første gang Norge benyttet denne salgsformen ved utstedelse av lån i kroner. Syndikering går ut på at utsteder, i dette tilfelle den norske stat, inviterer flere banker – syndikatet – til å samarbeide om å hente inn penger til et lån. Syndikatet var satt sammen av de fire institusjonene som er primærhandlere i norske statsobligasjoner. De kontaktet investorer både i Norge og utlandet for å kartlegge interessen for å kjøpe obligasjonen som skulle utstedes. I motsetning til ved en auksjon der endelig pris er ukjent på forhånd, ble investorene holdt fortløpende informert om pris og volum gjennom prosessen.

Internasjonalt er syndikering en vanlig utstedelsesform for statsgjeld. Syndikering antas å kunne nå fram til flere investorer enn auksjoner. Det gir også utsteder mulighet til å påvirke sammensetningen av investorer. Syndikering er fleksibelt med hensyn til volum som lånes og tidspunkt for gjennomføring.

Hvert år låner staten om lag 70 milliarder kroner i veksler og rundt 50 milliarder kroner i obligasjoner. I tillegg kjøper staten selv litt i hvert lån. Denne egenbeholdningen kan Norges Bank låne ut til primærhandlerne. Primærhandlerne vet at de alltid kan få låne veksler og obligasjoner av Norges Bank. Dermed kan de også alltid inngå en avtale med en kunde om å selge statspapirer selv om de selv ikke sitter med en beholdning av det statspapiret som kunden er interessert i.

Hvem kjøper norske statspapirer?

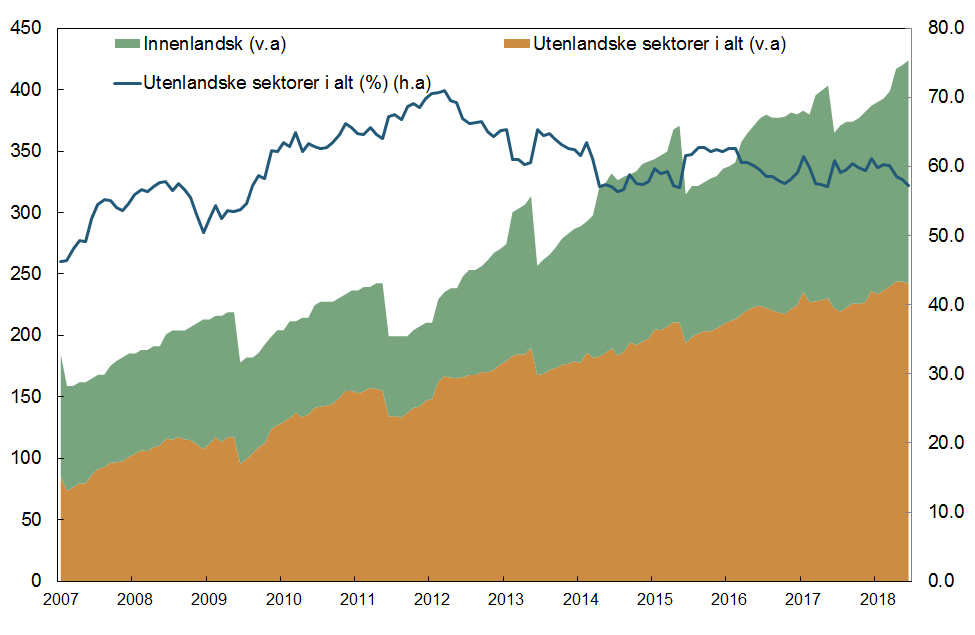

Utenlandske investorer har tradisjonelt vært interessert i å kjøpe norske statsobligasjoner. De sitter med noe over 60 prosent av utestående lån. I vekslene er norske investorer dominerende, og da særlig banker og livselskaper.

Figur 2: Eiersammensetningen i statsobligasjoner fordelt på norske og utenlandske investorer. Milliarder kroner og i prosent av utestående beholdning. Kilde: VPS

Selv med 500 milliarder kroner i utestående gjeld, er det norske statspapirmarkedet lite sammenlignet med andre land. Omsetningen er lav, og likviditeten er dårligere enn i land vi pleier å sammenligne oss med. Det betyr at det kan bli store bevegelser i kursen på en obligasjon når noen ønsker å kjøpe eller selge større beløp. En del investorer kan av den grunn foretrekke å kjøpe statspapirer fra andre land. Men analyser vi har gjennomført, indikerer at likviditeten i norske statspapirer er blitt noe bedre de siste årene.

Vi kan ikke ta det som en selvfølge at investorer vil ha norske statspapirer. Markedet må «pleies». Våre primærhandlere må forplikte seg til å være med i annenhåndsmarkedet for statspapirer for å skape likviditet. Mandatet vi har fått fra Finansdepartementet, gir Norges Bank ansvar for å markedsføre statspapirene overfor mulige investorer i Norge og utlandet. Vi forsøker å være åpne om gjeldsforvaltningen. God informasjon med beskrivelse av lånene, strategi og låneprogram og analyser av markedsutviklingen bidrar til økt forutsigbarhet for investorene. Vi publiserer en kvartalsrapport der vi orienterer om hva vi gjør. I tillegg har vi møter med investorer både i Norge og utlandet. Vi deltar på seminarer for å orientere om statspapirene og gjennomfører egne «roadshow» der vi har møter med en rekke investorer.

Mange investorer krever at statspapirene de skal kjøpe har lav kredittrisiko. Flere kredittvurderingsbyrå gjennomgår norsk økonomi én eller to ganger hvert år for å kunne sette en kredittkarakter. De mest kjente av disse er Fitch, Moody’s og Standard & Poor’s. De to siste gjennomfører kredittvurderingen etter oppdrag fra Finansdepartementet. Norge har hatt toppkarakteren AAA fra Standard & Poor’s siden 1992, fra Moody’s siden 1995 og fra Fitch siden 2005. Norge er ett av bare ti land som har toppkarakter fra alle disse byråene.

Du kan lese mer om mandatet og hvordan vi forvalter statsgjelden på www.statsgjeld.no.

0 Kommentarer

Kommentarfeltet er stengt