Får folk med seg Norges Banks signaler om renten?

I september i år økte Norges Bank styringsrenten for første gang på syv år. Norges Bank hadde allerede en tid signalisert at renten kunne bli satt opp i høst, og renteøkningen var ventet i finansmarkedene. Men hva med folk flest? Kom renteøkningen overraskende på dem, eller var den ventet? I dette innlegget ser vi nærmere på utviklingen i husholdningenes renteforventninger, slik de måles i spørreundersøkelser.

Ved å endre styringsrenten påvirker Norges Bank de helt kortsiktige pengemarkedsrentene, som igjen påvirker bankenes innskudds- og utlånsrenter til husholdninger den nærmeste tiden. Men det er ikke bare renten på helt kort sikt som har betydning for husholdningenes beslutninger om sparing, investeringer og konsum. Disse beslutningene kan også avhenge av forventet renteutvikling mange år frem i tid. For eksempel betjenes et boliglån vanligvis over 15-20 år. Venter husholdningene at rentene vil være lave lenge, kan de ta opp mer lån enn de ville gjort om de så for seg en snarlig renteoppgang, og vice versa.[1]

Sentralbanken kan derfor påvirke folks beslutninger gjennom både renteendringer i dag og signaler om fremtidige renteendringer. Pengepolitikken kan dermed få større effekt om folk oppfatter sentralbankens kommunikasjon om fremtidig renteutvikling.

Norges Bank har i mange år, som en del av sin pengepolitikk, kommunisert hvordan den tror styringsrenten vil utvikle seg fremover, se for eksempel Holmsen med flere (2008). Blant annet har banken siden 2005 jevnlig publisert sin prognose for styringsrenten de neste årene i sine pengepolitiske rapporter.

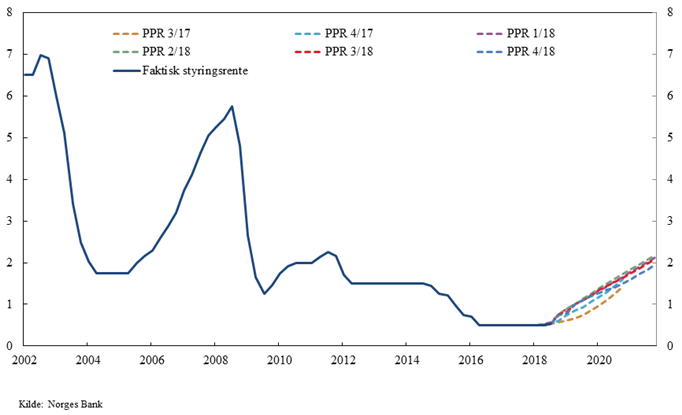

I september i år hevet Norges Bank styringsrenten, for første gang på over syv år, fra 0,5 prosent til 0,75 prosent. Norges Bank hadde kommunisert en tid at renten kunne bli satt opp. Renteprognosene i de foregående pengepolitiske rapportene viste en gradvis oppgang i renten fra og med andre halvår 2018, se figur 1, og sentralbanksjefen uttalte ved rentemøtene i mars og juni i år henholdsvis at «styringsrenten mest sannsynlig ville bli satt opp etter sommeren» og at «renten mest sannsynlig ville bli satt opp i september». Renteprognosen som ble publisert samtidig med rentebeslutningen i september viste også en gradvis økning i styringsrenten de neste årene med muligheter for at renten ville bli satt opp på ny i første kvartal 2019.

| Figur 1. Styringsrente. Faktisk og Norges Banks anslag i noen pengepolitiske rapporter (PPR). I prosent. |

Hvordan renteforventningene til aktørene i finansmarkedene påvirkes av Norges Banks kommunikasjon om styringsrenten fremover kan i stor grad måles, blant annet gjennom endringer i terminrentene, se for eksempel Brubakk med flere (2017). Renteøkningen i september synes i stor grad å ha vært priset inn i rentemarkedet. Men – hva med husholdningene – ventet de at rentene ville stige i høst? Eller mer generelt, oppfatter husholdningene Norges Banks kommunikasjon om renteutsiktene? En måte å finne ut mer om dette på er å se nærmere på hva husholdningene svarer i spørreundersøkelser om innskudds- og lånerentene fremover.

Husholdningenes renteforventninger har økt det siste året

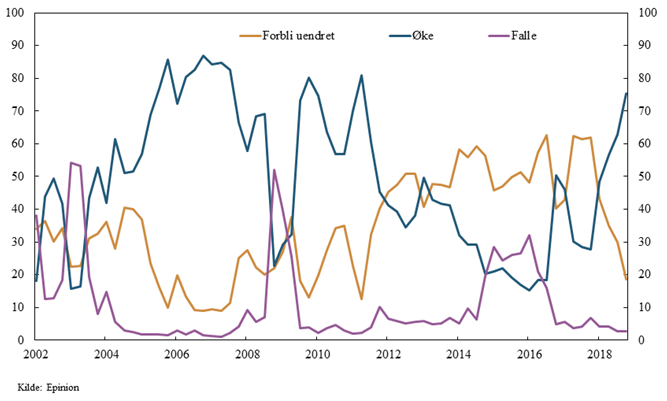

Flere undersøkelser spør norske husholdninger om hva de tror om renten fremover. Én av disse er Norges Banks forventningsundersøkelse, som utføres av Epinion hvert kvartal. Spørsmålet om renteforventninger er et av flere spørsmål. I undersøkelsen blir et representativt utvalg av husholdningene spurt om de tror nivået på innskudds- og lånerenter vil øke, forbli uendret eller falle de neste 12 månedene. Av figur 2 ser vi at andelen som ventet at rentene ville stige det kommende året økte betydelig i 2018. Undersøkelsen for tredje kvartal, som ble utført i august, viste at over 60 prosent av husholdningene ventet at rentene ville øke det kommende året.

| Figur 2. Husholdningenes renteforventninger: “Tror du nivået på innskudds- og lånerenter vil øke, forbli uendret eller falle de neste 12 månedene?” 1. kv. 2002 – 4. kv. 2018. |

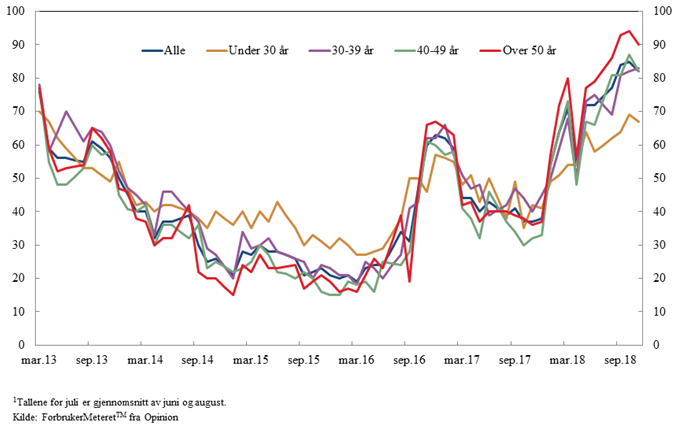

En annen undersøkelse, ForbrukerMeteretTM fra Opinion, spør hver måned et representativt utvalg av husholdningene om de venter høyere, lavere eller uendret boliglånsrente om ett år. Også denne undersøkelsen viser at andelen som ventet at renten ville stige det kommende året steg betydelig gjennom 2018, og at et stort flertall av husholdningene ventet økte renter, se figur 3. De fleste som ventet høyere rente ventet «litt høyere rente» og ikke «mye høyere rente». Deles disse husholdningene opp etter alder ser vi at i de siste årene har en større andel eldre enn yngre ventet høyere boliglånsrente fremover. Samtidig svarer en større andel yngre enn eldre at de er usikre på hvordan utviklingen i boliglånsrenten blir det neste året.

| Figur 3. Husholdningenes renteforventninger. Andel som svarer “Mye høyere” eller “Litt høyere” på spørsmålet “Sammenlignet med i dag, hvordan tror du rentene på boliglån vil være om 12 måneder?”. Mars 2013 – november 2018¹. |

Svarene i disse to spørreundersøkelsene indikerer at husholdningene i stor grad hadde fått med seg at rentene kunne stige i høst. Men hvordan har det vært over tid? Kan vi se noen effekt av endrede rentesignaler fra Norges Bank på husholdningenes renteforventninger også tidligere?

Samvariasjon mellom husholdningenes renteforventninger og Norges Banks renteprognose

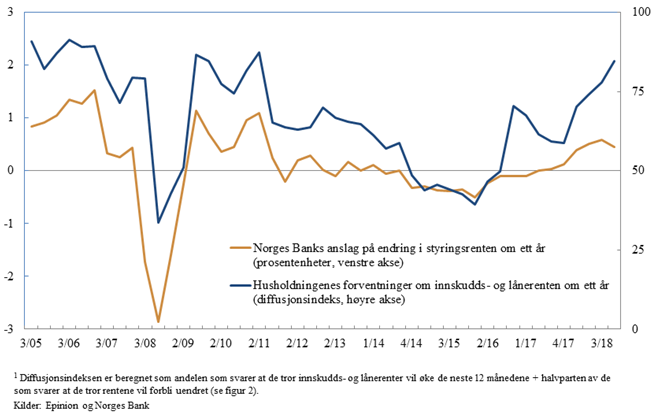

Dette kan undersøkes ved å se om det er noen samvariasjon mellom svarene fra spørreundersøkelsene og Norges Banks renteprognoser. Figur 4 viser andelen av husholdningene som venter høyere innskudds- og lånerenter om ett år, målt som en diffusjonsindeks av Norges Banks forventningsundersøkelse (blå linje). Diffusjonsindeksen er beregnet som andel av husholdningene som svarer at de venter høyere rente pluss halvparten av andelen som venter uendret rente. Verdier over 50 indikerer at det er flere som venter at rentene vil øke enn falle. I samme figur vises Norges Banks anslag på endring i styringsrenten om ett år (oransje linje). Det er verdt å merke seg at i de periodene hvor Norges Bank har anslått at renten om ett år blir lavere, som i forbindelse med finanskrisen i 2008 og etter oljeprisfallet i 2014, så har diffusjonsindeksen gjerne vært under 50. Det vil si at det er flere husholdninger som venter at renten vil falle enn stige.

| Figur 4. Renteforventninger. Husholdningenes renteforventninger om ett år (diffusjonsindeks¹) og Norges Banks anslag på endring i styringsrenten om ett år. Måletidspunktet er samme kvartal som publisering av pengepolitisk rapport. |

Endringen i styringsrenten er målt som avvik fra den faktiske styringsrenten på det tidspunktet renteprognosen ble gitt. Endringer i diffusjonsindeksen er høyt korrelert med endringer i Norges Banks prognose for styringsrenten, med en korrelasjonskoeffisient på hele 0,76 for perioden fra Pengepolitisk rapport 3/2005 til og med Pengepolitisk rapport 4/2018. I et par perioder viser de to seriene i figur 4 ulik utvikling. Begge avvikene kan antakelig knyttes til at de to seriene måler noe ulike renter. Forskjellen i 2013 kan trolig ses i sammenheng med at bankene økte sine renter for å tilpasse seg høyere kapitalkrav, mens Norges Banks styringsrente var uendret. Avviket i 2016/2017 kan kanskje skyldes at pengemarkedsrentene midlertidig steg, selv om ikke Norges Bank økte sin styringsrente. Pengemarkedsrentene påvirkes ikke kun av endringer i Norges Banks styringsrente, men også av forhold i norske og utenlandske pengemarkeder, spesielt USA.

Selv om disse to seriene ikke måler helt det samme, antyder den høye samvariasjonen mellom dem at husholdningene, eller en andel av dem, på en eller annen måte får med seg Norges Banks signaler om renten. Samvariasjonen sier imidlertid ingenting om hvordan husholdningene får med seg rentesignalene. Det kan for eksempel være gjennom nyhetsoppslag om Norges Banks renteprognoser, om bankrenter eller om pengemarkedsrenter, eller kommunikasjon fra bankene om at innskudds- og lånerentene endres. Det kan se ut som rentebudskapet kommer tydeligere frem til den eldre enn den yngre delen av befolkningen.

Oppsummering

Basert på informasjonen fra spørreundersøkelsene kan det altså se ut til at Norges Banks signaler om renten også oppfattes av en god del av husholdningene og ikke kun av aktørene i finansmarkedene. Norges Banks prognose for styringsrenten viser høyere rente fremover. Også et stort flertall av husholdningene venter en oppgang i renten.

[1] Vi ser her kun på nominell rente. For økonomiske beslutninger er det realrenten, det vil si nominell rente fratrukket inflasjon, som har mest å si. Folks forventninger til inflasjonen fremover vil derfor også ha betydning, se for eksempel Erlandsen og Ulvedal (2017).

0 Kommentarer

Kommentarfeltet er stengt