Komiteens vurderinger oppsummerer vurderingene til medlemmene i Komiteen for pengepolitikk og finansiell stabilitet som ledet frem til den pengepolitiske beslutningen i møtet 26. mars 2025. Analysene i Pengepolitisk rapport 1/2025 oppsummerer grunnlaget for vurderingene.

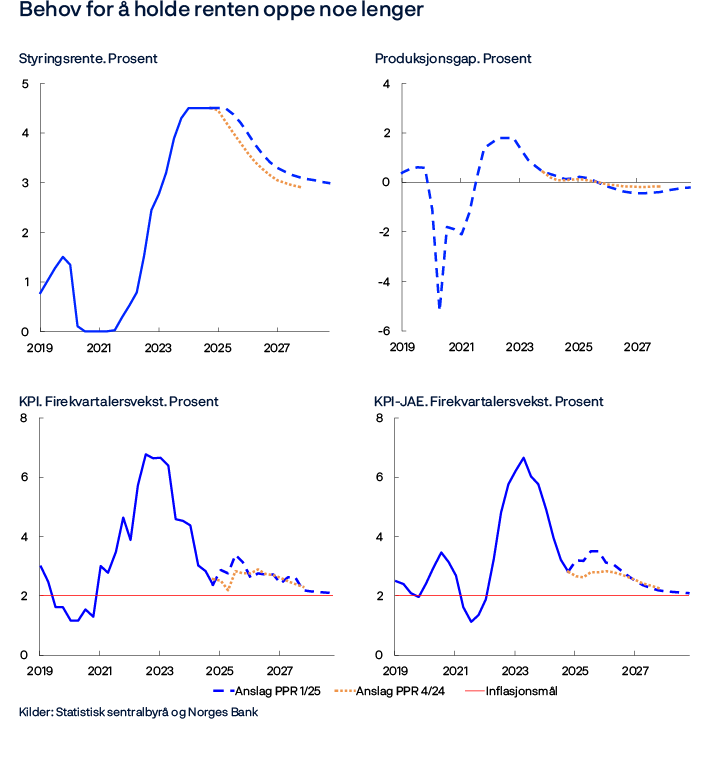

Norges Banks komité for pengepolitikk og finansiell stabilitet besluttet på møtet 26. mars å holde styringsrenten uendret på 4,5 prosent. Det er usikkerhet om den videre økonomiske utviklingen, men slik komiteen nå vurderer utsiktene, vil styringsrenten mest sannsynlig settes ned i løpet av året.

Målet for pengepolitikken er en årsvekst i konsumprisene som over tid er nær 2 prosent. Inflasjonsstyringen skal være fremoverskuende og fleksibel, slik at den kan bidra til høy og stabil produksjon og sysselsetting samt til å motvirke oppbygging av finansielle ubalanser.

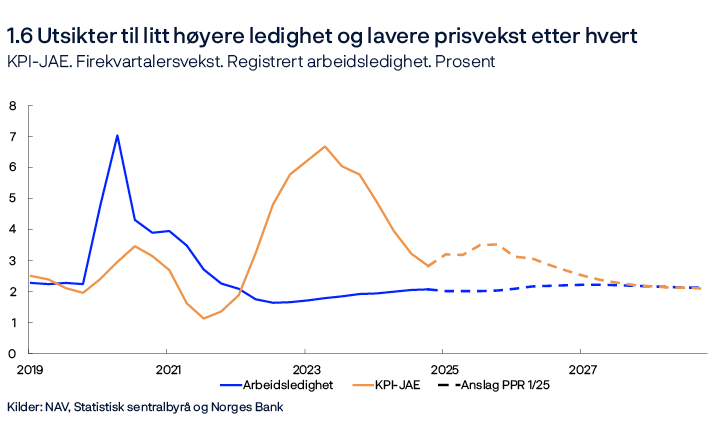

Renten ble hevet mye for å få bukt med den høye prisveksten, og siden desember 2023 har styringsrenten vært 4,5 prosent. Renten har bidratt til å kjøle ned norsk økonomi og til å dempe prisveksten. Arbeidsledigheten har de siste årene økt noe fra et lavt nivå. Kapasitetsutnyttingen i økonomien har avtatt og er nå nær et normalt nivå. Prisveksten har kommet mye ned fra toppen, men er fortsatt over målet. Høy vekst i bedriftenes kostnader vil trolig bidra til å holde prisveksten oppe fremover.

Verdensøkonomien preges av endrede rammer for internasjonal handel. Siden forrige rapport er det innført økt toll på en rekke varer. De økte tollsatsene og usikkerhet om det fremtidige handelsregimet ventes å dempe den økonomiske veksten globalt, men virkningene på aktiviteten i norsk økonomi av det som til nå er innført, er trolig begrenset. På den annen side vil økte forsvarsinvesteringer kunne løfte aktiviteten i Europa. Prognosene tilsier at den økonomiske veksten hos handelspartnerne samlet sett blir noe lavere i år enn antatt i forrige rapport. Økte tollsatser kan i seg selv bidra til høyere prisvekst internasjonalt, mens lavere global vekst vil kunne dempe prisveksten. Virkningene av de økte tollsatsene på inflasjonen her hjemme er usikre.

Komiteen var opptatt av at prisveksten har tiltatt de siste månedene og vært klart høyere enn ventet. Tolvmånedersveksten i konsumprisindeksen (KPI) steg til 3,6 prosent i februar, mens veksten i KPI justert for avgiftsendringer og uten energivarer (KPI-JAE) økte til 3,4 prosent. Den uventede oppgangen i prisveksten gjør det vanskeligere å anslå den videre prisutviklingen. Matvareprisene bidro mye til oppgangen i prisveksten i februar. Noe av oppgangen kan gjenspeile endret sesongmønster og vil kunne gi seg utslag i at matvareprisene vil stige mindre fremover enn tidligere lagt til grunn. Samtidig steg også prisene på mange andre varer og tjenester mer enn ventet. Komiteen merket seg at etter at prisveksten i en periode har vært lavere enn de historiske sammenhengene mellom prisveksten og underliggende drivkrefter kunne indikere, synes den nå å være noe mer på linje med disse sammenhengene. Komiteen var også opptatt av at lønnsveksten for økonomien samlet ble 5,6 prosent i fjor, som var høyere enn rammen for lønnsoppgjøret i frontfaget og høyere enn anslått i forrige rapport. Lønnsveksten ble høyere enn rammen i de fleste næringene. Samtidig er det fortsatt god lønnsomhet i industrien og lønnsandelen er lav. Komiteen mener at det nå er flere forhold som kan tyde på at prisveksten også fremover vil være høyere enn anslått i forrige rapport.

Styringsrenteforventningene har steget både ute og hjemme, og komiteen har merket seg at markedsrentene nå ligger over prognosen for styringsrenten i forrige rapport. Markedsrentene steg og kronekursen styrket seg etter publiseringen av det siste inflasjonstallet. Kronekursen har styrket seg noe videre den siste tiden og er sterkere enn anslått.

Ifølge Nasjonalregnskapet falt den økonomiske aktiviteten mot slutten av fjoråret, og komiteen merket seg at boliginvesteringene falt videre. På den annen side har sysselsettingen steget videre, og arbeidsledigheten har falt litt. Boligprisene har steget mer enn ventet, og bedriftene i vårt regionale nettverk melder om høyere aktivitet i vinter.

Komiteens vurdering er at det fortsatt er behov for en innstrammende pengepolitikk for å få prisveksten ned til målet innen rimelig tid. Komiteen merket seg at med en renteutvikling som anslått i forrige rapport ville prognosene for prisveksten bli høyere og ligge klart over målet i år og neste år. Dersom renten settes ned for tidlig, kan prisene fortsette å stige raskt. På den annen side kan en for høy rente bremse økonomien mer enn det som er nødvendig for å få prisveksten ned til målet. I avveiingen mellom disse hensynene, mener komiteen det er behov for å holde renten oppe noe lenger enn tidligere signalisert.

Prognosen for styringsrenten i denne rapporten er forenlig med at styringsrenten avtar til 4 prosent innen utgangen av året og gradvis videre de neste årene. Prognosen er noe oppjustert fra forrige rapport. Den økonomiske veksten ventes å ta seg litt opp i årene fremover. Den registrerte arbeidsledigheten vil trolig øke litt, til om lag nivåene i perioden før pandemien. Inflasjonen anslås å avta og være nær 2 prosent mot slutten av 2028.

Det er større usikkerhet om utsiktene enn normalt, og det videre forløpet for renten vil avhenge av den økonomiske utviklingen. Dersom mer omfattende handelsrestriksjoner skulle føre til et tilbakeslag internasjonalt, vil også utsiktene for norsk økonomi kunne svekkes. Skulle oppgangen i prisveksten være mer midlertidig enn vi nå legger til grunn eller arbeidsledigheten øke mer, kan renten settes raskere ned enn vi nå ser for oss. Dersom det blir utsikter til at lønns- og prisveksten holder seg oppe lenger enn anslått, kan det bli behov for en høyere rente enn vi nå ser for oss.

Komiteen besluttet enstemmig å holde styringsrenten uendret på 4,5 prosent. Det er usikkerhet om den videre økonomiske utviklingen, men slik komiteen nå vurderer utsiktene, vil styringsrenten mest sannsynlig settes ned i løpet av året.

Ida Wolden Bache

Pål Longva

Øystein Børsum

Ingvild Almås

Steinar Holden

26. mars 2025

1. Hovedbildet

Internasjonalt skjer det store endringer i rammene for samarbeid og handel. Her hjemme har prisveksten økt overraskende mye etter en lang periode med nedgang. Usikkerheten om de økonomiske utsiktene er større enn normalt, men går det slik vi nå ser for oss, settes renten mest sannsynlig ned i løpet av året. Anslagene våre indikerer at arbeidsledigheten da vil øke litt, og at prisveksten vil komme ned mot målet vårt på 2 prosent.

Prisveksten

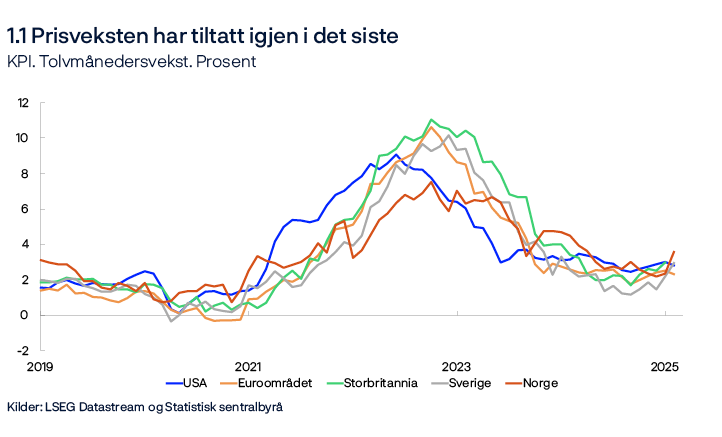

Prisveksten både ute og her hjemme har avtatt mye de siste par årene, etter at den steg kraftig i etterkant av pandemien og Russlands angrep på Ukraina. Nedgangen skyldes til dels de markerte renteøkningene fra sentralbankene, men også at tilbudet av varer og tjenester har normalisert seg etter forstyrrelsene som oppsto i tilknytning til pandemien. Siden i fjor høst har imidlertid prisveksten hos våre viktigste handelspartnere tiltatt noe igjen, se figur 1.1.

Her hjemme avtok prisveksten raskere enn vi la til grunn gjennom fjoråret, men siden årsskiftet har prisveksten tatt seg opp igjen og vært høyere enn vi anslo i forrige rapport. I februar var konsumprisene 3,6 prosent høyere enn i februar i fjor. Justert for avgiftsendringer og uten energivarer var prisene 3,4 prosent høyere. Prisveksten har tiltatt på en rekke varer og tjenester, men det er særlig matvareprisene som har steget mye i det siste. Noe av oppgangen i matvareprisene kan knyttes til høyere priser internasjonalt.

BNP og etterspørsel

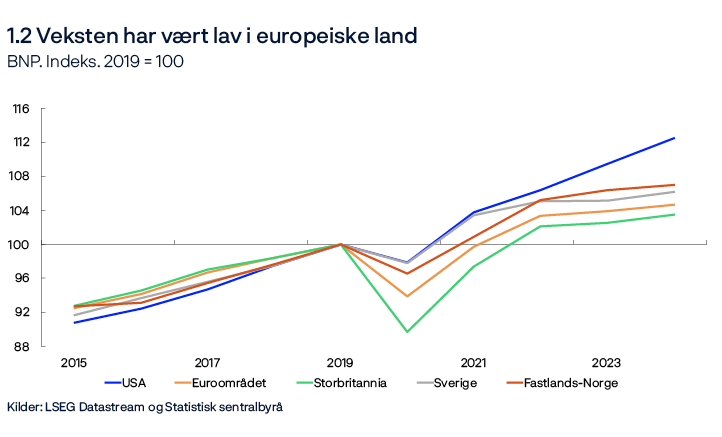

Etter en rask gjeninnhenting etter pandemien har veksten både i Norge og andre europeiske økonomier vært lavere de siste par årene. Tilstrammingene i pengepolitikken har dempet aktiviteten. At lønnsveksten ble hengende etter da prisveksten tiltok, slik at lønningene reelt sett falt, har også trukket aktivitetsnivået ned. I euroområdet, Storbritannia og Sverige tiltok veksten noe fra 2023 til 2024 mens den avtok her hjemme. Veksten i USA har vært klart høyere, se figur 1.2.

I Norge er det særlig etterspørselen fra husholdningene som har vært svak. Konsumet har steget lite, og boliginvesteringene har falt med mer enn 40 prosent siden våren 2022. Vi må mer enn 30 år tilbake for å finne en større nedgang i boliginvesteringene. Samtidig har utviklingen i andre deler av økonomien holdt den samlede aktiviteten oppe. Svekkelsen av kronekursen frem mot sommeren 2023 har løftet eksporten, og oljeskattepakken fra pandemien har gitt en oppgang i investeringene på norsk sokkel. I tillegg har veksten i etterspørselen fra det offentlige vært høy.

Etterspørselen fra husholdningene har også utviklet seg svakere enn lagt til grunn i forrige rapport. Konsumet var uendret fra tredje til fjerde kvartal i fjor mens boliginvesteringene falt mer enn ventet. Dette bidro til et fall i BNP for Fastlands-Norge fra tredje til fjerde kvartal, men det var også noen spesielle forhold som trakk ned. Blant annet var det et klart produksjonsfall innen fiske og fangst. Bedriftene i vårt regionale nettverk rapporterte om en mer jevn, men svak, vekst gjennom fjoråret. Bedriftene venter at veksten vil ta seg opp i første halvår i år. Virkningene på norsk økonomi av handelshindringer som så langt er innført, er trolig begrenset. En del bedrifter i vårt regionale nettverk peker på at internasjonale handelskonflikter fører til økt usikkerhet, men få tror det vil føre til lavere aktivitet i første halvår.

Arbeidsmarked og kapasitetsutnytting

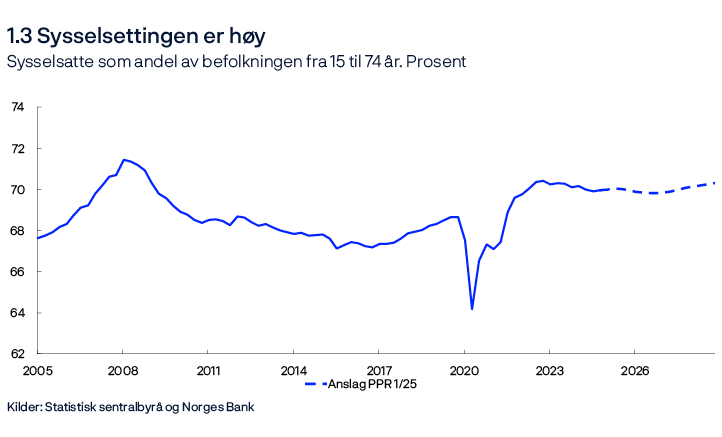

Sysselsettingen hentet seg raskt inn etter pandemien, men ettersom veksten i aktiviteten har avtatt de siste to årene, har også veksten i sysselsettingen blitt lavere. Siden 2022 har andelen av befolkningen som er i jobb avtatt litt, se figur 1.3. Dette har imidlertid vært en periode med uvanlig høy befolkningsvekst. Ukrainske flyktninger har stått for mye av veksten, og som i tidligere flyktningebølger har få av de som kommer hit på grunn av flukt gått rett ut i arbeid. Siden forrige rapport har utviklingen i sysselsettingen vært som anslått.

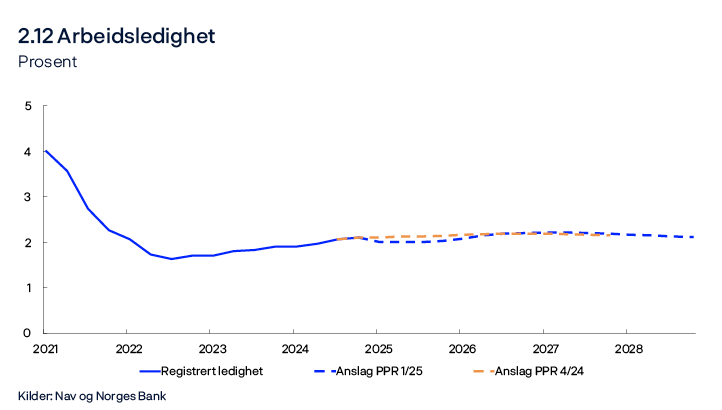

Den registrerte arbeidsledigheten har steget noe fra bunnen på 1,6 prosent sommeren 2022. I det siste har ledigheten avtatt litt igjen, og i februar i år var ledighetsraten 2,0 prosent, litt lavere enn anslått i forrige rapport.

Til tross for noe høyere arbeidsledighet har lønnsveksten tiltatt videre og vært høyere enn anslått. I fjor ble årslønnsveksten 5,6 prosent, den høyeste siden 2008. Lønnsveksten har vært høy på tvers av de ulike næringene.

Vår vurdering er at kapasitetsutnyttingen i norsk økonomi avtok en del gjennom 2023, men at den siden inngangen til fjoråret har holdt seg nær et normalt nivå.

Utsiktene internasjonalt

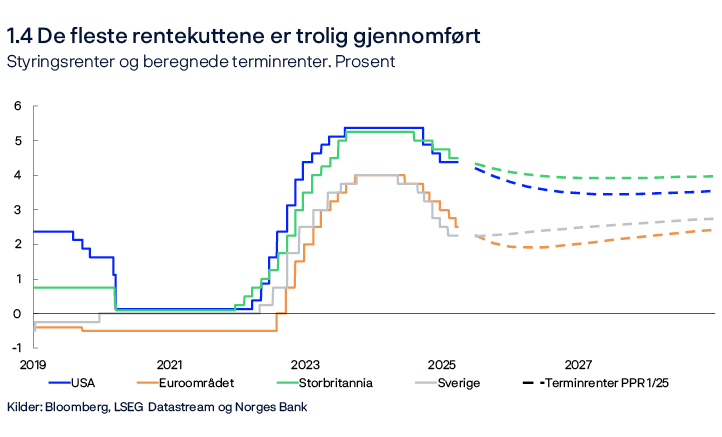

Etter hvert som prisveksten har kommet ned, har sentralbankene hos våre viktigste handelspartnere redusert styringsrentene i flere omganger siden tidlig i fjor sommer. Markedsforventningene indikerer at de fleste rentekuttene nå er gjennomført, se figur 1.4.

Utsiktene internasjonalt preges av endringene i amerikansk politikk etter presidentskiftet i januar i år. USA har hevet tollsatsene på import fra Kina og på import av aluminium og stål fra alle land. Det ble også innført toll på import fra Mexico og Canada, men disse tollsatsene er inntil videre i all hovedsak utsatt.

De økte tollsatsene og usikkerheten om den videre utviklingen bidrar til at vi har nedjustert anslaget for veksten hos handelspartnerne i år siden forrige rapport. Samtidig anslår vi fortsatt at veksten samlet blir litt høyere i år enn i fjor, og at den tiltar noe videre neste år. Det er europeiske land som står for oppgangen. Lavere renter og utsikter til fortsatt reallønnsvekst er viktige drivkrefter. I tillegg har flere europeiske land indikert at de vil øke bevilgningene til forsvar. I både USA og Kina antar vi at veksten avtar fremover.

Pengepolitikken i Norge

Styringsrenten ble hevet mye for å få bukt med den høye prisveksten, og siden desember 2023 har den ligget på 4,5 prosent. På dette rentemøtet besluttet Komiteen for pengepolitikk og finansiell stabilitet å holde styringsrenten uendret. Komiteen ser for seg at styringsrenten mest sannsynlig settes ned i løpet av året. Prognosen er forenlig med at styringsrenten avtar til 4 prosent ved utgangen av året og gradvis videre de neste årene. Renteprognosen er noe oppjustert fra desember. Hvis økonomien utvikler seg slik vi legger til grunn i denne rapporten og styringsrenten settes ned i tråd med prognosen, er det utsikter til at den gjennomsnittlige boliglånsrenten avtar fra 5,6 prosent i dag til 4,5 prosent i 2028, se figur 1.5.

De økonomiske utsiktene i Norge

Vi anslår at den økonomiske veksten i Norge tar seg opp fremover. Det er særlig høyere etterspørsel fra husholdningene som trekker opp aktiviteten. Lønningene steg klart mer enn prisene i fjor, og det er utsikter til reallønnsvekst også fremover. Etter hvert som styringsrenten settes ned, vil også husholdningenes renteutgifter falle. I fjor sparte husholdningene mye av de økte inntektene, men vi anslår at spareraten vil være mer stabil, og at veksten i konsumet tar seg opp.

Vi venter også at fallet i boliginvesteringene avløses av oppgang i løpet av høsten. Nyboligsalget har steget, og prisen på brukte boliger har økt mer enn vi anslo i forrige rapport. Høyere bruktboligpriser gjør det mer lønnsomt å bygge nye boliger.

På den annen side venter vi at oljeinvesteringene vil begynne å falle etter hvert som de pågående utbyggingene ferdigstilles. Ettersom effektene av kronesvekkelsen vi har bak oss blir mindre, vil også veksten i eksporten avta. I tillegg legger vi til grunn at veksten i den offentlige etterspørselen går ned.

Veksten i sysselsettingen holder seg oppe i våre anslag, men den tiltar ikke på linje med veksten i BNP for Fastlands-Norge. Veksten i sysselsettingen anslås å bli noe lavere enn veksten i arbeidstilbudet. Det fører til at den registrerte arbeidsledigheten tiltar litt og kommer opp til 2,2 prosent, som er om lag som i perioden før pandemien.

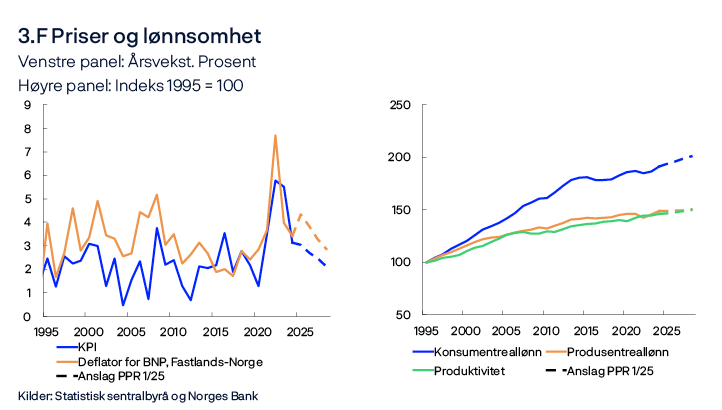

Lav produktivitetsvekst og høy lønnsvekst har gitt sterk kostnadsvekst for norske bedrifter. Det har bidratt til å løfte prisveksten. Vi anslår at produktivitetsveksten tar seg noe opp samtidig som lønnsveksten avtar fra 5,6 prosent i fjor til 4,5 prosent i år og videre nedover i årene fremover. I kombinasjon med at kronekursen har styrket seg i det siste gir dette utsikter til at prisveksten etter hvert avtar ned mot inflasjonsmålet på 2 prosent. Samtidig venter vi at prisveksten tar seg noe opp gjennom resten av året. Det skyldes at kostnadsveksten har vært høyere enn lagt til grunn, men også at kuttet i barnehageprisene i august i fjor faller ut av firekvartalersveksten. I Norges Banks forventningsundersøkelse har de langsiktige inflasjonsforventningene avtatt. Forventningene ligger fortsatt litt over 2 prosent, men de er nå om lag på samme nivå som de var i 2020 og 2021.

Usikkerhet og risiko

Prognosene er usikre. Verden preges av politiske spenninger mellom land og uforutsigbare rammer for internasjonal handel. Det skaper usikkerhet også om de økonomiske utsiktene både internasjonalt og i Norge.

Bedriftene i vårt regionale nettverk melder om økt usikkerhet, og tekstbaserte mål på politisk usikkerhet er på historisk høye nivåer, se figur 1.A. I finansmarkedene har amerikanske aksjeindekser falt siden forrige rapport mens europeiske indekser har steget. Indikatorer for usikkerhet i finansmarkedene har steget litt.

![1.A Høy usikkerhet om den økonomiske politikken internasjonalt

Tekstbaserte mål på usikkerhet

Linjediagram

Kilder: St. Louis Fed (FRED) og https://www.policyuncertainty.com/trade_cimpr.html

Tallene er normalisert ved å trekke fra gjennomsnitt og dele på standardavvik. Gjennomsnitt og standardavvik er beregnet på perioden fra 2008 til 2019. Indeksen for usikkerhet om den økonomiske politikken er fra Baker, S. R., Bloom, N. og Davis, S. J., Global Economic Policy Uncertainty Index: Current Price Adjusted GDP [GEPUCURRENT], hentet fra FRED, Federal Reserve Bank of St. Louis; https://fred.stlouisfed.org/series/GEPUCURRENT. Indeksen for usikkerhet om handelspolitikken bygger på Caldara, D., M. Iacoviello, P. Molligo, A. Prestipino og A. Raffo (2020) «The Economic Effects of Trade Policy Uncertainty». Journal of Monetary Economics, 109, side 38–59. Data er hentet fra https://www.policyuncertainty.com/trade_cimpr.html.](/contentassets/510bd13f598847a5898ae17be20c0a7c/no-638790313988432924/imageslide21.png?v=31032025152320)

Det er en klar risiko for at handelshindringene blir mer omfattende enn vi legger til grunn. Det kan bidra til at den økonomiske aktiviteten internasjonalt blir lavere enn anslått. Det vil i seg selv også dempe aktiviteten her hjemme. For Norges del vil det være særlig negativt om en stor del av eksporten til EU – vår klart viktigste handelspartner – skulle bli ilagt toll. Konsekvensene på inflasjonen her hjemme av økte tollsatser er usikre. Lavere aktivitet vil på den ene siden kunne dempe prisveksten. Økte tollsatser kan på den annen side i seg selv føre til høyere prisvekst i land som innfører toll, og det kan i sin tur gi økt prisvekst på varer vi importerer fra de landene. Uro omkring rammebetingelser for handel mellom land kan også gi utslag i valutamarkedene som igjen kan påvirke prisveksten her hjemme.

Samtidig er det usikkerhet også om hvordan innenlandske forhold vil påvirke prisveksten fremover. Den samlede årslønnsveksten i fjor ble høyere enn vi hadde ventet, og høyere enn rammen for lønnsoppgjøret i frontfaget. Lønnsomheten i industrien er høy, og andelen av verdiskapingen som tilfaller arbeidstakerne i industrien, er lav. Det kan gi en høyere lønnsvekst fremover enn vi legger til grunn. På den annen side indikerer Norges Banks forventningsundersøkelse at partene i arbeidslivet ser for seg lavere lønnsvekst i år enn vi anslår.

I februar økte prisveksten markert og uventet etter å ha avtatt klart gjennom fjoråret. Når prisveksten avviker mye fra det vi har ventet, og avviket i liten grad kan forklares av enkeltforhold, slik som nå, er det vanskeligere å anslå utviklingen videre. Prisveksten falt raskere gjennom fjoråret enn det historiske sammenhenger mellom prisveksten og blant annet lønnsveksten skulle tilsi. Etter oppgangen i det siste er prisveksten mer i tråd med de historiske sammenhengene. Vi legger til grunn at prisveksten også i en periode fremover vil bli høyere enn vi anslo i forrige rapport. Skulle det vise seg at oppgangen skyldes mer midlertidige forhold, kan prisveksten bli lavere enn vi anslår.

2. Begrunnelse for anslagene

Internasjonal økonomi

Høy inflasjon og rask økning i styringsrentene dempet den økonomiske aktiviteten hos handelspartnerne i 2023. Gjennom fjoråret bidro økt reallønn og lavere styringsrenter til økt vekst. Arbeidsledigheten har holdt seg lav hos de fleste handelspartnerne.

BNP-veksten hos våre fem viktigste handelspartnere var samlet sett lite endret fra tredje til fjerde kvartal i fjor og litt høyere enn anslått i desemberrapporten. Veksten var sterk i USA, Sverige og Kina, mens den var lav i euroområdet og Storbritannia.

Vi anslår at BNP-veksten hos handelspartnerne øker litt i år og neste år. Dette ventes å gi positive impulser inn i norsk økonomi. Samtidig er anslaget for 2025 noe lavere enn i forrige rapport. I anslagene har vi lagt vekt på:

- USA har hevet tollsatsene på import fra Kina og på import av aluminium og stål fra alle land. Det kan komme ytterligere tolløkninger og flere land kan bli omfattet, men det er uklart hvor store endringene blir.

- I Europa venter vi at økt reallønn, rentenedgang og økte investeringer i forsvar og infrastruktur vil løfte aktiviteten, mens handelspolitisk usikkerhet trolig demper etterspørselen. Vi venter at BNP-veksten i euroområdet øker fremover.

- I USA vil lavere inntektsvekst for husholdningene, lavere innvandring og økt toll bidra til at BNP-veksten trolig avtar fremover. I tillegg kan usikkerhet om de økonomiske rammebetingelsene både innad i landet og overfor andre land dempe etterspørselen.

- I Kina venter vi at stimulansetiltak fra myndighetene løfter aktiviteten, men økte tollsatser på handel med varer, synkende arbeidsstyrke og høy gjeld blant lokale myndigheter og statseide selskaper demper veksten fremover.

Konsumprisveksten hos våre handelspartnere har falt mye siden toppen i 2022. Siden i fjor høst har samlet konsumprisvekst økt noe hos flere handelspartnere, mens nedgangen i underliggende konsumprisvekst har bremset. Vi venter at den underliggende prisveksten faller gradvis mot inflasjonsmålene og anslår at årsveksten avtar fra 3 prosent i fjor til 2,6 prosent i år og til litt over 2 prosent fra 2026. Anslaget for 2025 er litt oppjustert fra forrige rapport. I anslagene har vi lagt vekt på:

- Prisveksten har vært høyere enn anslått i forrige rapport.

- Økt toll bidrar til litt høyere prisvekst i USA fremover.

- Lønnsveksten anslås å falle markert fra i fjor til i år.

Flere av sentralbankene ute har satt styringsrentene videre ned siden forrige rapport. Markedsprisingen indikerer forventninger om ytterligere rentekutt i USA, euroområdet og Storbritannia. I Sverige prises det ikke inn flere rentekutt. Samlet sett har styringsrenteforventningene hos handelspartnerne økt litt siden forrige rapport, mest fordi de er justert opp i euroområdet og i Sverige. I USA har forventet styringsrente falt litt for de nærmeste årene.

Siden forrige rapport har langsiktige renter gjennomgående økt i Europa, mens de har falt litt i USA. Samtidig har aksjekursene steget i Europa og falt i USA.

VIX-indeksen, som måler forventet volatilitet i det amerikanske aksjemarkedet, brukes ofte som indikator for usikkerhet. Den har økt siden forrige rapport, men nivået er ikke høyt sammenlignet med perioder med uro i internasjonale markeder. Prisen på gull, som ofte stiger i perioder med økt usikkerhet, har derimot økt siden forrige rapport og er nær et historisk høyt nivå.

Energipriser

Oljeprisen er rundt 70 dollar per fat. Det er lavere enn de foregående årene, se tabell 2.A. Prisen har falt litt mer enn fremtidsprisene indikerte i desember. Det henger trolig sammen med at mange aktører har nedjustert sine forventninger til veksten i global økonomi og signaler fra OPEC+ om høyere produksjon fra april i år. En mulig våpenhvile mellom Russland og Ukraina kan dessuten føre til mer russisk oljeeksport. Fremtidsprisene kan samtidig gjenspeile at global oljeproduksjon vil kunne reduseres som følge av amerikanske sanksjoner mot Iran og Venezuela og tollsatser mot Mexico og Canada.

Europeisk gasspris har steget gjennom 2024 og videre inn i starten av 2025. Siden midten av februar har gassprisen falt igjen og er nå lite endret siden desember. Gjennom 2025 holdes fremtidsprisene oppe av lave gasslagre i Europa og fortsatt behov for import av flytende gass (LNG). Fremtidsprisene viser et fall etter det som gjenspeiler at tilbudet av global LNG trolig vil øke. I tillegg vil en mulig våpenhvile i Ukraina kunne føre til mer russisk gass til Europa.

Kraftprisene sør i Norge har vært høyere enn fremtidsprisene viste i desember. Det henger sammen med at kraftprisene på kontinentet var høye i starten av 2025. Fremtidsprisene sør i Norge for andre halvår 2025 og inn i 2026 er høyere enn de var i desember. Det kan skyldes at det er relativt lite snø i fjellet og dermed mindre tilgjengelig vann til kraftproduksjon. Kraftprisen nord i Norge har falt noe og fremtidsprisene indikerer lave priser fremover. Fyllingsgraden i vannmagasinene nord i Norge er høy.

Tabell 2.A Energipriser

|

Prosentvis endring i anslag fraPengepolitisk rapport 4/2024 i parentes |

Snittpris (2010–2019) |

Realiserte priser og fremtidspriser1 |

|||||

|---|---|---|---|---|---|---|---|

|

2023 |

2024 |

2025 |

2026 |

2027 |

2028 |

||

|

Olje, USD/fat |

80 |

83 |

80 |

72 (-2) |

68 (-4) |

67 (-3) |

67 |

|

Nederlandsk gass, Euro/MWh |

20 |

41 |

34 |

44 (8) |

36 (4) |

29 (0) |

26 |

|

Tysk kraft, Euro/MWh |

42 |

102 |

90 |

97 (9) |

87 (5) |

77 (0) |

70 |

|

Kraft sør i Norge, Øre/kWh |

31 |

84 |

55 |

56 (6) |

56 (4) |

55 (-4) |

56 |

|

Kraft nord i Norge, Øre/kWh |

32 |

43 |

32 |

18 (-31) |

30 (-6) |

34 (-8) |

37 |

- 1 Terminpriser per 21. mars 2025.

Kilder: LSEG Datastream og Norges Bank

BNP for Fastlands-Norge

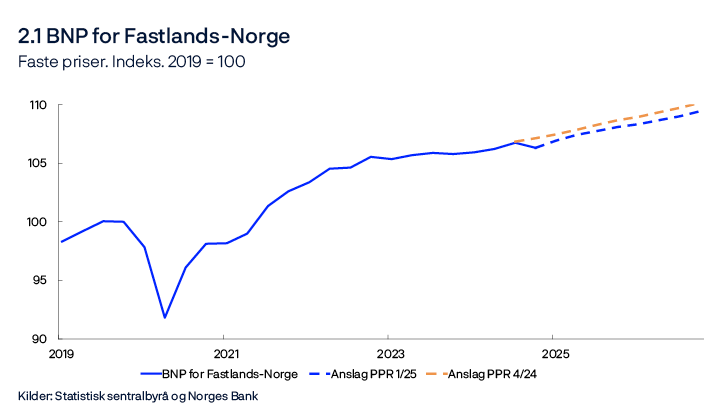

Etter en rask gjeninnhenting etter pandemien har veksten i norsk økonomi avtatt, se figur 2.1. Økt rente og høy pris- og kostnadsvekst har dempet etterspørselen i norsk økonomi, blant annet ved å redusere investeringer og husholdningenes konsum. På den annen side har en svakere krone bidratt til høy vekst i eksporten. En ekspansiv finanspolitikk og høye petroleumsinvesteringer har også løftet aktiviteten i fastlandsøkonomien. BNP for Fastlands-Norge falt fra tredje til fjerde kvartal i fjor, og det var svak vekst i 2024 sett under ett.

Utviklingen mot slutten av fjoråret var svakere enn anslått i forrige rapport, men vi venter at veksten de neste kvartalene blir litt høyere enn vi anslo sist. I anslagene har vi lagt vekt på:

- Deler av nedgangen i fjerde kvartal kan tilskrives volatile komponenter som jordbruk og fiske og fangst. Vi venter at denne nedgangen i stor grad vil reverseres i første kvartal.

- Bedriftene i vårt regionale nettverk venter høyere aktivitet i første kvartal enn de gjorde i forrige runde, og de venter at veksten vil være stabil gjennom første halvår, se venstre panel i figur 2.2. Alle næringer utenom bygg og anlegg venter produksjonsvekst frem mot sommeren.

- Vårt prognosesystem SMART, som vekter anslag fra et bredt sett av modeller, anslår at veksten tar seg opp de nærmeste kvartalene, se høyre panel i figur 2.2.

- Etter hvert vil en lavere rente bidra til høyere vekst i privat konsum og økte bolig- og foretaksinvesteringer.

- Høyere etterspørsel hos våre handelspartnere vil bidra til økt eksport de neste årene. At kronekursen har styrket seg litt den siste tiden trekker i motsatt retning.

- Lavere investeringer i petroleumsnæringen vil dempe veksten.

Indikatorer for usikkerhet rundt punktanslagene på kort og mellomlang sikt

Forventninger og anslag for den økonomiske utviklingen fremover vil alltid være forbundet med stor usikkerhet. Som et hjelpemiddel til å forstå makroøkonomisk usikkerhet benytter vi et modellrammeverk til å tallfeste usikkerheten knyttet til utviklingen i tre sentrale makroøkonomiske størrelser: BNP for Fastlands-Norge, konsumprisene og boligprisene.1 Modellene bidrar til å belyse usikkerhet rundt et sett med punktanslag. Det enkle modellrammeverket gir oss én av flere mulige indikatorer for risikoutviklingen over tid. Våre samlede vurderinger av risikoen fremover vil alltid være en kombinasjon av skjønn og modellberegninger. Denne analysen benytter tall til og med fjerde kvartal 2024.

I denne boksen benytter vi differansen mellom medianen og henholdsvis 95. og 5. persentil for modellapparatets estimerte fordeling fremover som et mål på opp- og nedsiderisiko. Figurene viser hvordan opp- og nedsiderisikoen har utviklet seg over tid for de ulike variablene.

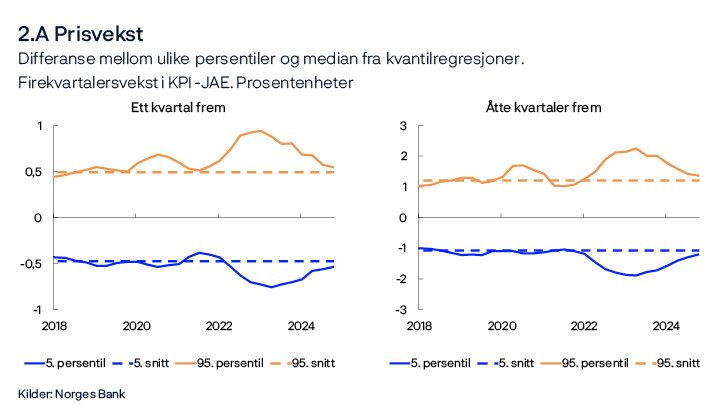

Gjennom 2022 økte usikkerheten om prisveksten, målt ved forskjellen mellom 95. og 5. persentil, betydelig, og det var særlig oppsiderisikoen som steg. Frem til utgangen av 2024 har usikkerheten avtatt gradvis og blitt mer balansert, og både på kort og mellomlang sikt er usikkerheten nå mer i tråd med historiske gjennomsnitt, se figur 2.A. Merk at pristallene for januar og februar i år ikke inngår i analysen.

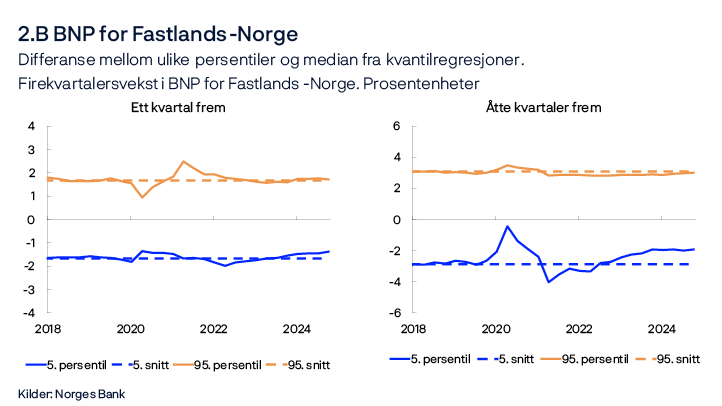

Modellene indikerer at usikkerheten rundt veksten i BNP for Fastlands-Norge på kort sikt er relativt balansert og nær normale nivåer, men nedsiderisikoen har avtatt litt, se venstre panel i figur 2.B. På mellomlang sikt er usikkerheten noe mindre enn gjennomsnittet på 2010-tallet. Det er nedsiderisikoen som har vært noe mindre den siste tiden, se høyre panel i figur 2.B.

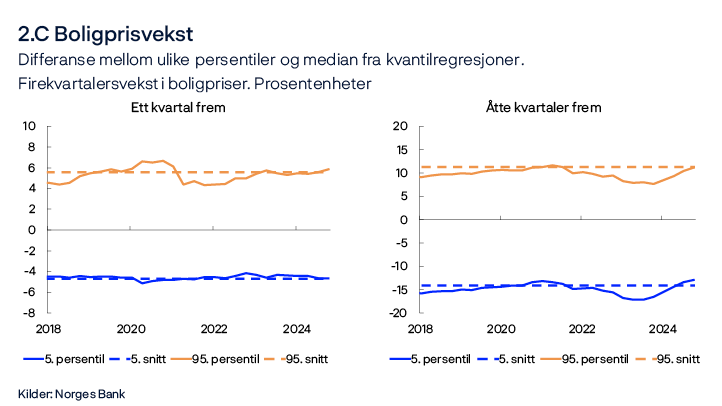

På kort sikt er også usikkerheten om boligprisveksten balansert og nær historiske gjennomsnitt, se venstre panel i figur 2.C. På mellomlang sikt har nedsiderisikoen vært større enn normalt et par år, men den siste tiden har nedsiderisikoen avtatt igjen, se høyre panel i figur 2.C.

- 1 Modellene benytter kvantilregresjoner med ulike indikatorer til å anslå fordelingen til produksjons-, boligpris- og konsumprisveksten fremover. Se nærmere beskrivelse i Bowe, F., S.J. Kirkeby, I.H. Lindalen, K.A. Matsen, S.S. Meyer og Ø. Robstad (2023) «Quantifying macroeconomic uncertainty in Norway». Staff Memo 13/2023. Norges Bank

Husholdningene

Økt rente og høy prisvekst førte til et fall i husholdningenes disponible realinntekter i 2023. Lavere kjøpekraft dempet konsumet. I 2023 falt konsumet for første gang siden 1989, med unntak av under pandemien. I fjor steg lønningene mer enn prisene, og konsumet økte. Oppgangen i konsumet var likevel lavere enn veksten i husholdningenes disponible realinntekter, slik at sparingen økte.

Fjorårets vekst i konsumet kom tidlig på året, mens i andre halvår holdt konsumet seg om lag uendret. I fjerde kvartal var konsumet lavere enn ventet i forrige rapport. Det må ses i sammenheng med at også husholdningenes disponible inntekter var lavere i fjor enn vi la til grunn. Vi anslår at veksten i husholdningenes konsum tar seg opp gjennom våren. Lenger frem venter vi at oppgangen avtar noe. I anslagene har vi lagt vekt på:

- Informasjonen fra vårt regionale nettverk, hvor husholdningsrettede bedrifter melder om økt etterspørsel frem mot sommeren. Innen varehandel har det vært en stor økning i andelen bedrifter som venter vekst. Siden forrige rapport er det nå flere av bedriftene som selger mer varige forbruksvarer som biler, elektro og møbler som melder om økt aktivitet. Tjenesteyterne venter også økt aktivitet og melder om økt etterspørsel på en rekke områder som blant annet helse og velvære, underholdning og medie- og kommunikasjonstjenester.

- Vi venter at en høy reallønnsvekst i år vil løfte kjøpekraften til husholdningene. I fjor økte forbruket langt mindre enn inntektene. I år venter vi at inntektsveksten i større grad vil benyttes til konsum.

- Videre fremover er det utsikter til at inntektsveksten avtar noe, se figur 2.4. Det vil etter hvert dempe oppgangen i konsumet. Vi venter at spareraten øker noe gjennom prognoseperioden.

- Gjeldsveksten har avtatt de siste årene, men tok seg litt opp i høst. Vi venter at høyere boligprisvekst og etter hvert en lavere rente vil øke husholdningenes gjeldsopptak. På den annen side bidrar lav ferdigstillelse av nye boliger gjennom prognoseperioden til å dempe oppgangen i gjeldsveksten. Samlet venter vi litt høyere gjeldsvekst de neste par årene, men at gjelden vil øke mindre enn inntektene. Det vil føre til lavere gjeldsbelastning utover i prognoseperioden. Fremover vil lavere gjeldsbelastning og nedgang i styringsrenten føre til at rentebelastningen gradvis avtar, se figur 2.5.

Svakere utvikling enn ventet i konsumet mot slutten av fjoråret bidrar til at anslagene for konsumveksten i år er litt lavere enn i forrige rapport. Fremover er anslagene litt oppjustert fra forrige rapport, og nivået i 2027 er lite endret fra sist.

Boligmarkedet

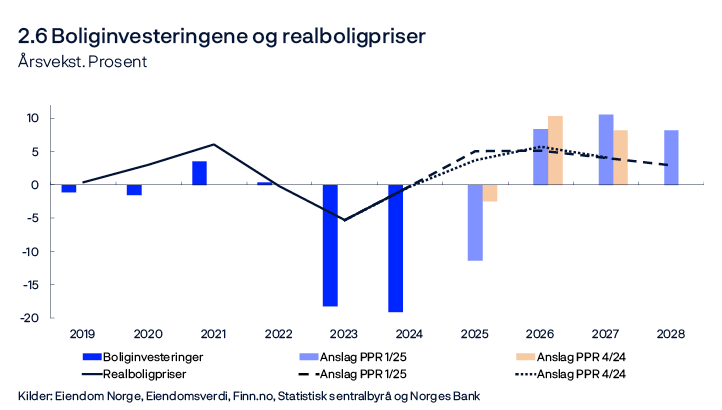

En kraftig oppgang i byggekostnadene i kombinasjon med økte renter har ført til at boliginvesteringene har falt mye de siste årene. Boliginvesteringene falt videre i fjerde kvartal, og mer enn ventet i forrige rapport. Vi venter nedgang også i første halvår, men at boliginvesteringene vil stige i løpet av høsten. I anslagene har vi lagt vekt på:

- Nyboligsalget er ofte en god indikator på hvordan boliginvesteringene vil utvikle seg et par kvartaler frem i tid. Salget av nye boliger var lavt gjennom hele fjoråret, noe som har gitt utslag i få nye igangsatte boligbyggeprosjekter hittil i år.

- Bygg- og anleggsbedriftene i vårt regionale nettverk venter også at produksjonen vil falle videre i inneværende og neste kvartal.

- Samtidig venter vi at økt kjøpekraft hos husholdningene bidrar til å løfte etterspørselen etter både brukte og nye boliger. Salgstall viser at nyboligsalget har steget mye de siste par månedene, men fra et lavt nivå.

- Høyere boligprisvekst og etter hvert lavere rente vil bedre lønnsomheten i byggenæringen.

Boliginvesteringene er lavere enn i forrige rapport, se figur 2.6.

I fjor steg bruktboligprisene med 3 prosent. Så langt i år har boligprisene økt mye, og mer enn ventet i forrige rapport. Omsetningsvolumet har vært svært høyt de siste månedene, og det selges flere boliger enn det legges ut. Lettelser i utlånsforskriftens krav til egenkapital trådte i kraft ved årsskiftet og har trolig hatt størst innvirkning på kjøpekraften til husholdninger som står utenfor boligmarkedet. Både omsetningen av og prisveksten på små leiligheter i storbyene har vært høyere enn for andre segmenter. Det kan indikere at noe av boligprisveksten den siste tiden skyldes lettelsene i utlånsforskriften. I år venter vi at boligprisene vil stige med 8,1 prosent. De neste årene venter vi at boligprisene vil fortsette å stige, men at veksten vil avta utover i prognoseperioden. I anslagene har vi lagt vekt på:

- Sterk boligprisvekst de siste månedene, og fortsatt høy aktivitet i bruktboligmarkedet i mars, kan tilsi at boligprisveksten vil holde seg høy de nærmeste månedene.

- Økt kjøpekraft hos husholdningene trekker i retning av høyere boligpriser. Samtidig vil en litt høyere rentebane enn i forrige rapport bidra til å dempe oppgangen.

- Lav tilførsel av nye boliger de nærmeste årene trekker i retning av høyere boligpriser.

Høyere vekst enn ventet de siste månedene har løftet boligprisanslaget for i år, men anslaget for nivået i 2027 er lite endret siden forrige rapport.

Bedriftene

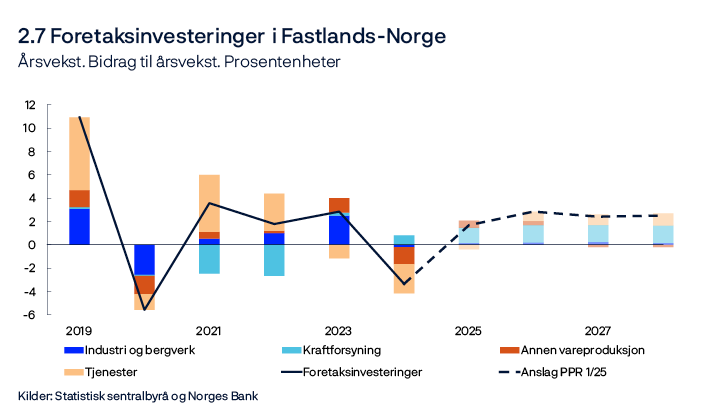

Investeringene i fastlandsbedriftene falt i fjor etter å ha økt i de foregående årene, se figur 2.7. Nedgangen har særlig sammenheng med at renten og andre kostnader har økt mye siden 2021. Vi venter at foretaksinvesteringene vil øke moderat gjennom prognoseperioden. I anslagene har vi lagt vekt på:

- Informasjon fra regionalt nettverk tyder på at investeringene innen tjenesteyting, som står for to tredeler av foretaksinvesteringene, vil avta noe i år og øke moderat neste år.

- Investeringene i kraftsektoren er ventet å øke mye fremover, se utdyping i Pengepolitisk rapport 4/2024. Den siste investeringstellingen fra Statistisk sentralbyrå indikerer også høy vekst i kraftinvesteringene i år og neste år.

- Investeringene innen industri og bergverk vil trolig øke noe i år ifølge investeringstellingen. Disse investeringene har vært uvanlig høye de siste årene, blant annet drevet av energiomstilling og investeringer i forsvarsindustrien. De samme forholdene vil trolig føre til at investeringene holder seg høye i perioden 2026 til 2028.

- Lavere rente vil isolert sett føre til høyere investeringer i prognoseperioden.

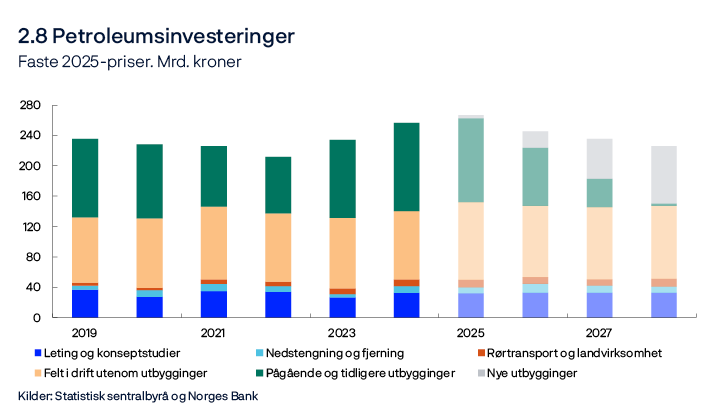

Investeringene i olje- og gassnæringen har økt markert de to siste årene, se figur 2.8. Det gjenspeiler at oljeselskapene satte i gang en rekke utbygginger i 2022 som følge av oljeskattepakken og høye priser på olje og gass. Vi venter at petroleumsinvesteringene vil øke noe videre fra 2024 til 2025. Deretter anslår vi at investeringene vil falle en del de neste tre årene. I anslagene har vi lagt vekt på:

- Investeringene i de pågående utbyggingene vil falle fra rundt 110 milliarder kroner i år til nær null i 2028.

- Oljeselskapene har annonsert at de vil sette i gang mange utbygginger fremover. Det vil gi store investeringer, men ikke store nok til å kunne kompensere fullt ut for nedgangen i de pågående utbyggingsprosjektene.

- Investeringstellingen og anslag fra Sokkeldirektoratet tyder på at oljeselskapene vil investere mindre neste år enn i år. Tellingen tyder også på at investeringene (på felt i drift) vil bli lavere i 2026 enn anslått i forrige rapport. Vi har derfor nedjustert anslagene for petroleumsinvesteringene i 2026 og 2027.

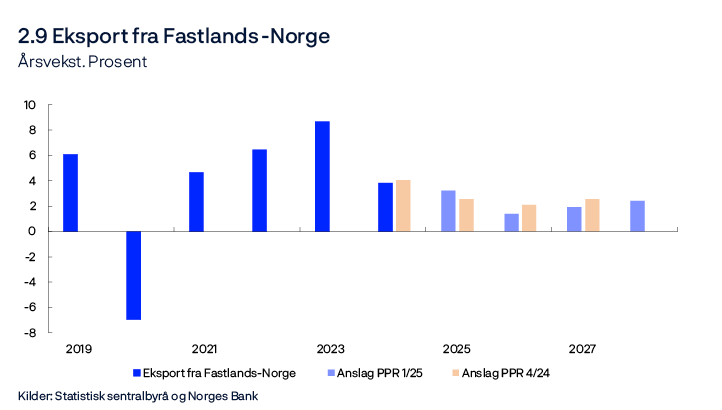

Eksporten fra fastlandsbedriftene har økt markert siden 2021, se figur 2.9. Veksten har i stor grad vært drevet av bedret konkurranseevne, økt turisme og økte investeringer innen olje, gass og grønn teknologi i utlandet. Vi venter at de samme faktorene vil føre til at det blir høy vekst i eksporten også i år, men lavere enn i de foregående årene. Deretter anslår vi at eksporten vil vokse moderat i perioden 2026 til 2028. I anslagene har vi lagt vekt på:

- Norske eksportbedrifter venter god vekst i første halvdel av 2025 ifølge Regionalt nettverk. Dette gjelder særlig de eksportrettede oljeleverandørene, men andre eksportbedrifter venter også at produksjonen vil øke en del frem mot sommeren.

- De globale petroleumsinvesteringene vil trolig vokse langt mindre fremover enn i perioden 2022 til 2024.

- BNP-veksten hos våre handelspartnere ventes å ta seg gradvis opp gjennom prognoseperioden.

- Vi venter at mindre impulser fra kronesvekkelsen vi har bak oss og en litt sterkere krone vil dempe eksportveksten fremover.

Finanspolitikken

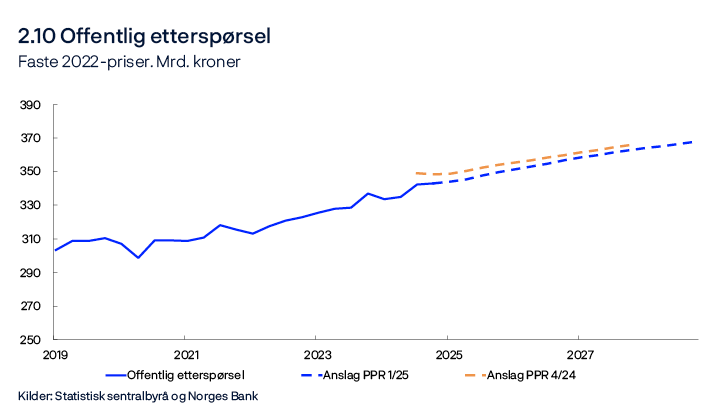

Etter høy vekst i offentlig etterspørsel i 2023 avtok veksten noe i fjor. Oppdaterte tall for nasjonalregnskapet indikerer at nivået på offentlig etterspørsel i både 2023 og 2024 var lavere enn tidligere lagt til grunn. Det var særlig offentlige investeringer som ble revidert ned.

Etter flere år med høy vekst i offentlig etterspørsel venter vi at veksten gradvis avtar i årene fremover og vil være nær veksten i BNP for fastlandsøkonomien i 2028, se figur 2.10. I anslagene har vi lagt vekt på:

- Informasjon om forventet aktivitetsnivå i offentlig sektor i nasjonalbudsjettet for 2025 og vedtatt budsjett i Stortinget for 2025 tilsier videre vekst i offentlig etterspørsel i år.

- Enighet om å øke støtten til Ukraina med 50 milliarder kroner i 2025 gjennom Nansen-programmet bidrar til økt pengebruk i år. Den økte støtten ventes å ha liten effekt på innenlandsk etterspørsel, men vil bidra til et høyere budsjettunderskudd.

- Økt satsing på forsvar ventes å bidra til veksten i offentlig etterspørsel gjennom prognoseperioden.

Anslagene for veksten i offentlig etterspørsel er litt oppjustert siden forrige rapport, men revisjonene for 2023 og 2024 bidrar til at nivået blir lavere ut prognoseperioden enn tidligere lagt til grunn. Vi venter at strukturelt oljekorrigert underskudd som andel av SPU vil være nær 2,7 prosent i år. Underskuddet er ventet å øke noe utover prognoseperioden. Dette må ses i sammenheng med at verdien på SPU, målt i norske kroner, har falt siden nyttår.

Arbeidsmarked og kapasitetsutnytting

Med kapasitetsutnyttingen mener vi hvor mye av de samlede ressursene i økonomien som er i bruk, målt ved gapet mellom faktisk og potensiell produksjon i fastlandsøkonomien. Potensialet (y*) blir påvirket av produktiviteten og det høyeste nivået på sysselsetting som kan vedvare over tid uten at lønns- og prisveksten tiltar (N*).

Norsk økonomi nådde en konjunkturtopp mot slutten av 2022. I 2023 og 2024 avtok veksten, og arbeidsledigheten økte noe. Gjennom fjoråret holdt kapasitetsutnyttingen seg stabil nær et normalt nivå. Informasjonen den siste tiden trekker i litt ulike retninger. Vår samlede vurdering er at kapasitetsutnyttingen fortsatt er nær et normalt nivå, men at den er litt høyere enn vi sist så for oss. I denne vurderingen har vi lagt vekt på følgende:

- Sysselsettingen økte litt i fjerde kvartal, i tråd med anslagene fra forrige rapport. Foreløpige tall indikerer høy vekst i sysselsettingen ved inngangen av året. Kontaktene i Regionalt nettverk ser for seg vekst i sysselsettingen frem mot sommeren. Andelen av befolkningen som er i jobb ser dermed ut til å holde seg stabil og tilsier om lag uendret kapasitetsutnytting.

- Arbeidsledigheten har avtatt litt den siste tiden. I januar falt den registrerte ledigheten til 2,0 prosent, justert for sesongvariasjoner, og den var deretter uendret i februar. Også AKU-ledigheten har avtatt. Ledigheten er nå litt lavere enn vi anslo sist, men fortsatt nær nivået vi vurderer som forenlig med normal kapasitetsutnytting.

- Andelen bedrifter i Regionalt nettverk som melder om kapasitetsproblemer har økt litt siden årsskiftet, mens andelen som opplever knapphet på arbeidskraft har vært stabil. Andelene er fortsatt nær sine historiske gjennomsnitt.

- Både beholdningen av ledige stillinger og tilstrømmingen av nye ledige stillinger har avtatt videre, men indikerer fremdeles at etterspørselen etter arbeidskraft er god.

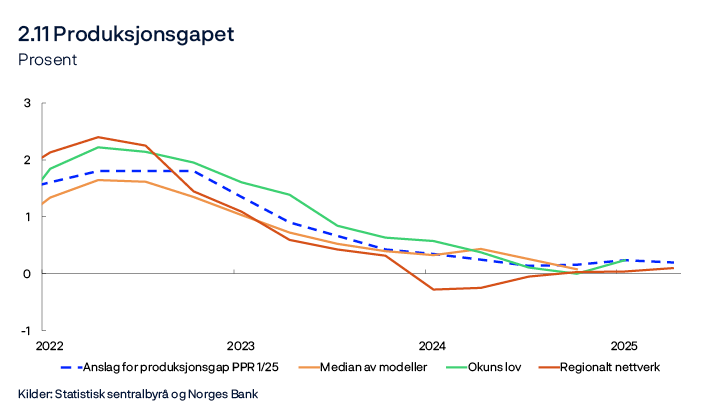

- Modellene i vårt modellsystem, som blant annet hensyntar BNP for Fastlands-Norge, sysselsetting, ledighet, lønnsvekst, inflasjon og investeringer, indikerer at kapasitetsutnyttingen avtok noe mot slutten av fjoråret, men at den fremdeles var nær et normalt nivå, se figur 2.11.

Videre fremover venter vi at kapasitetsutnyttingen vil avta og holde seg noe lavere enn et normalt nivå. Det er en nedjustering fra desember, som må ses i lys av at vi venter at renten avtar mindre de neste årene enn vi da så for oss. Utviklingen er forenlig med at sysselsettingsveksten avtar neste år og vokser noe mindre enn befolkningen. Anslagene innebærer at den registrerte ledigheten holder seg nær 2 prosent i år og deretter stiger til 2,2 prosent, se figur 2.12.

Vi vurderer at det laveste nivået på ledigheten som er forenlig med stabil pris- og lønnsvekst over tid (u*) har avtatt de siste tiårene, og at u* nå er om lag 2,1 prosent. Anslaget er litt lavere enn i forrige rapport. Det gjenspeiler at andelen kontakter i Regionalt nettverk som melder om kapasitetsproblemer og knapphet på arbeidskraft er nær sitt historiske snitt, til tross for at ledigheten fremdeles er på et lavt nivå i historisk sammenheng. Også forholdet mellom ledige stillinger og arbeidsledige i ulike yrker kan tyde på at arbeidsmarkedet fungerer litt mer effektivt enn vi tidligere har lagt til grunn.

Svak underliggende produktivitetsvekst har gitt svak vekst i produksjonspotensialet (y*) de siste årene, se tabell 2.1. Fremover venter vi at veksten i y* skal ta seg noe opp. I våre anslag legger vi vekt på følgende:

- Våre anslag for veksten i N* tar utgangspunkt i befolkningsfremskrivinger fra Statistisk sentralbyrå, justert for løpende befolkningsstatistikk. Det er utsikter til moderat vekst i befolkningen de kommende årene.

- N* påvirkes av at det de siste årene har kommet mange ukrainske flyktninger til Norge. Vi venter at det vil fortsette å komme flyktninger fra Ukraina i år og neste år, i tråd med myndighetenes anslag. Historiske erfaringer tilsier at det tar noe tid før flyktninger kommer i jobb. Vi legger til grunn at de gradvis vil bidra til å løfte N* og til å trekke y* opp.

- N* blir i tillegg påvirket av utviklingen i antall arbeidstakere på korttidsopphold. Vi venter at antallet vil øke gradvis de kommende årene, i takt med at aktiviteten i bygg- og anleggsnæringen tar seg opp.

- Vi venter at den underliggende produktivitetsveksten vil holde seg lav fremover, i tråd med gjennomsnittet de siste ti årene. Svak underliggende produktivitetsvekst bidrar til å dempe veksten i produksjonspotensialet.

Tabell 2.1 Produksjon og produksjonspotensial1

|

Endring i anslag fraPengepolitisk rapport 4/2024 i parentes |

Prosentvis endring fra foregående år |

|||||

|---|---|---|---|---|---|---|

|

2005–2014 |

2015–2024 |

2025 |

2026 |

2027 |

2028 |

|

|

BNP for Fastlands-Norge |

2,8 |

1,6 |

1,2 (-0,2) |

1,2 (-0,2) |

1,4 (0) |

1,4 |

|

Produksjonspotensialet |

2,7 |

1,5 |

1,3 (-0,2) |

1,6 (0) |

1,5 (0) |

1,3 |

|

N* |

1,5 |

0,9 |

0,9 (-0,1) |

0,9 (0) |

0,8 (0) |

0,6 |

|

Underliggende produktivitetsvekst |

1,2 |

0,6 |

0,4 (-0,1) |

0,7 (0) |

0,7 (0) |

0,7 |

- 1 Bidraget fra veksten i N* og produktiviteten summerer ikke nødvendigvis eksakt til veksten i produksjonspotensialet grunnet avrundinger.

Lønn

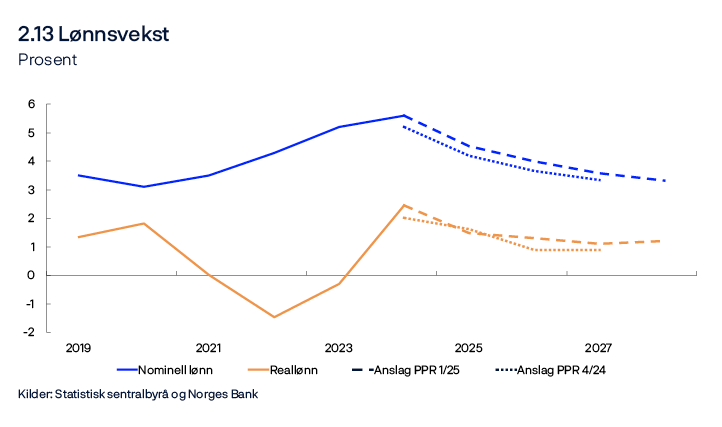

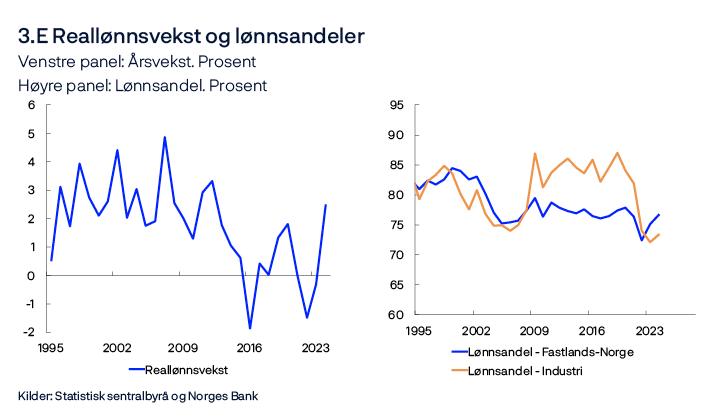

Lønnsveksten har steget de siste årene som følge av høy prisvekst, et stramt arbeidsmarked og høy lønnsomhet i deler av næringslivet. I fjor tiltok lønnsveksten til 5,6 prosent, som var høyere enn anslått i forrige rapport. Lønnsveksten økte på tvers av næringer. Sammen med nedgang i prisveksten førte den økte lønnsveksten til en klar oppgang i reallønnsveksten i fjor.

I år venter vi at lønnsveksten avtar til 4,5 prosent, se figur 2.13. Det er høyere enn vi anslo i desember. Vi anslår at også reallønnsveksten vil falle fra i fjor, men fremdeles være høyere enn gjennomsnittet de siste ti årene. I anslagene har vi lagt vekt på:

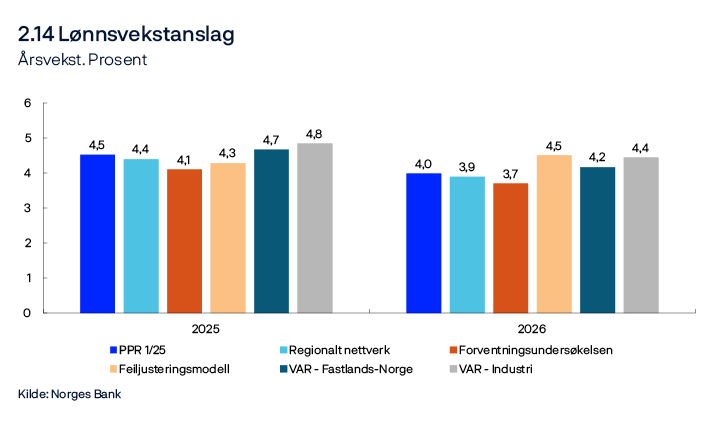

- Kontaktene i Regionalt nettverk venter en lønnsvekst på 4,4 prosent i år, mens partene i arbeidslivet ifølge Norges Banks forventningsundersøkelse venter en lønnsvekst på 4,1 prosent. Lønnsforventningene er lite endret fra forrige kvartal. Forventningene som måles i de to undersøkelsene har historisk vært gode indikatorer for lønnsveksten og kan tale for at lønnsveksten skal avta mer i år. De siste årene har imidlertid lønnsforventningene vært noe lavere enn den faktiske lønnsveksten. Forventningene ble målt før KPI-veksten for februar ble publisert.

- Det er utsikter til at ledigheten vil være nær dagens nivå i år og dermed bidra til å holde lønnsveksten oppe.

- Lønnsandelen i næringslivet samlet var nær et historisk gjennomsnitt i fjor, se høyre panel i figur 3.C. Samtidig var lønnsandelen i industrien fortsatt klart lavere enn sitt historiske gjennomsnitt, noe som trekker lønnsveksten opp.

- Vi venter at deflatoren for BNP for Fastlands-Norge vil vokse litt raskere enn konsumprisene. Det gir rom for at reallønnen kan vokse mer enn produktiviteten.

- Teknisk beregningsutvalg (TBU) anslår at prisveksten blir 2,7 prosent i 2025, lavere enn anslaget for fjoråret på 4,1 prosent. Det taler for at lønnsveksten også skal avta noe, men analysene i «Viktige drivkrefter for reallønnsveksten» indikerer at effekten av lavere forventet prisvekst på den nominelle lønnsveksten er moderat.

- Våre empiriske modeller indikerer en lønnsvekst på mellom 4,3 og 4,8 prosent i år, se figur 2.14. Modellen der lønnsandelen i industrien inngår som forklaringsvariabel, indikerer høyest lønnsvekst i år.

Flere faktorer taler for at lønnsveksten i år kan bli høyere enn vi anslo sist:

- Ledigheten har avtatt og vært litt lavere enn vi ventet den siste tiden, og vi venter at ledigheten vil være litt lavere i år enn vi anslo i desember.

- Bedriftenes produktpriser har steget mer enn vi la til grunn i forrige rapport.

- Lønnsveksten i fjor var høyere enn anslått i desember, noe som innebærer at overhenget i år blir høyere. Våre empiriske modeller tyder på at høyere lønnsvekst isolert sett bidrar til økt lønnsvekst det påfølgende året.

Utover i prognoseperioden ser vi for oss at lønnsveksten avtar videre. Det må ses i sammenheng med at vi venter et mindre stramt arbeidsmarked og lavere prisvekst. Anslagene for lønnsveksten de neste årene er litt høyere enn i forrige rapport. Det henger sammen med at vi venter noe bedre utvikling i bedriftenes lønnsevne enn vi la til grunn i desember.

Priser

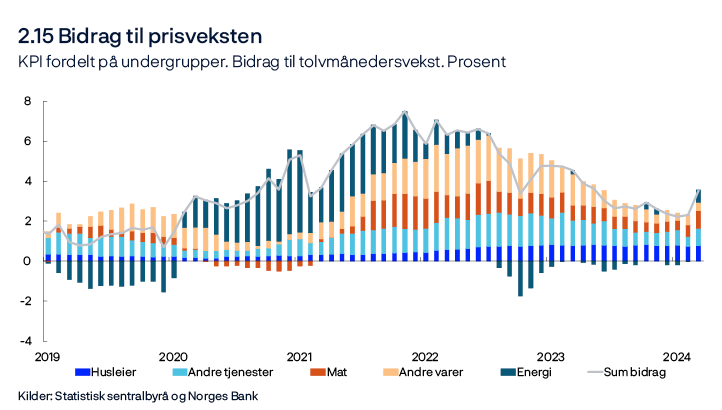

Prisveksten har falt mye siden slutten av 2022. De siste månedene har fallet bremset opp, og i februar økte tolvmånedersveksten i KPI-JAE til 3,4 prosent. Det var klart høyere enn ventet i forrige rapport.

Prisveksten på mat og drikke økte mye i februar. Noe av dette kan knyttes til høy prisvekst på enkelte råvarer, som kakao og kaffe, men deler av oppgangen kan også skyldes at dagligvarekjedene igjen har begynt med store prisjusteringer i februar, etter at de i fjor justerte prisene mer jevnt gjennom våren. Tjenesteprisveksten økte også mye i februar, og bidrar til å holde prisveksten oppe, se figur 2.15.

Den nærmeste tiden anslår vi at tolvmånedersveksten i KPI-JAE øker, og anslagene er oppjustert sammenlignet med forrige rapport. I anslagene har vi lagt vekt på:

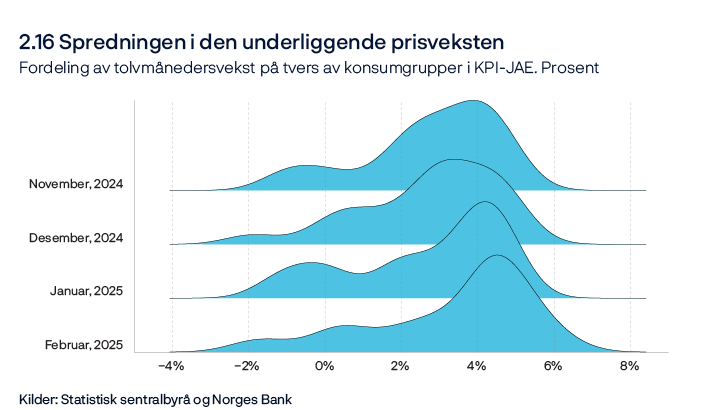

- De siste månedene har det vært høy prisvekst blant flere undergrupper i KPI-JAE, og mange av undergruppene har en prisvekst på over 4 prosent, se figur 2.16. Høy prisvekst på mat og drikke har bidratt til å løfte prisveksten de siste månedene, og vi anslår at matvareprisveksten vil være noe mer moderat fremover.

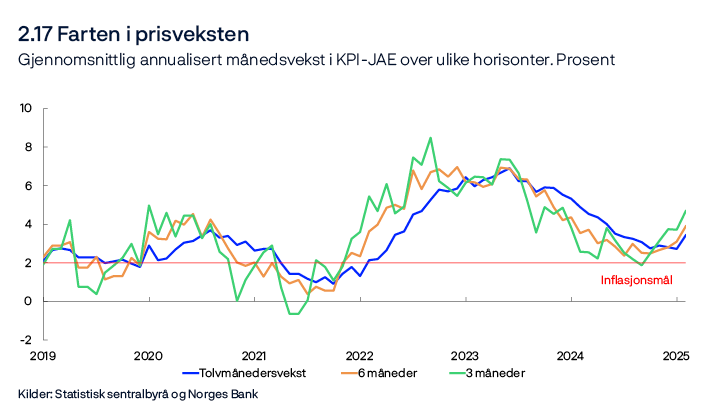

- Veksten i KPI-JAE har tatt seg opp de siste månedene, og mer kortsiktige mål på prisveksten, som annualisert tre- og seksmånedersvekst, ligger nå over tolvmånedersveksten, se figur 2.17.

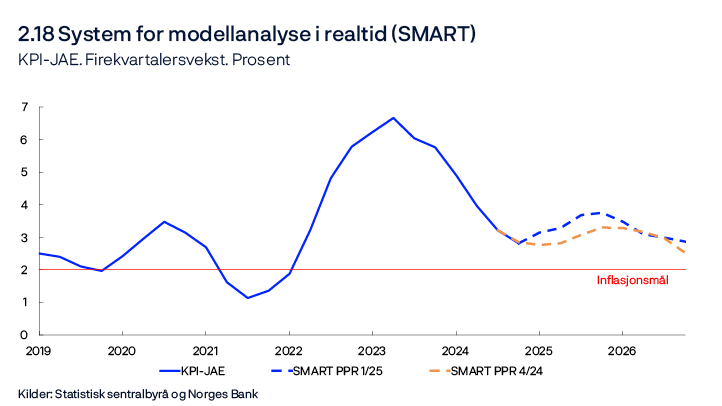

- Vårt prognosesystem SMART, som vekter anslag fra et bredt sett av modeller, viser anslag som er oppjustert siden desember, se figur 2.18.

- Lønnsveksten i 2024 var høyere enn anslått i forrige rapport.

Drivkrefter for prisveksten

I anslagene våre de nærmeste månedene legger vi mye vekt på utviklingen i prisveksten samlet, og i enkelte vare- og tjenestegrupper den siste tiden. På lengre sikt vil prisutviklingen i større grad bestemmes av drivkrefter som lønns- og produktivtetsvekst og internasjonale prisimpulser til prisveksten her hjemme.

Prisveksten på importerte varer har falt mye det siste halvannet året og bidratt til nedgangen i den underliggende prisveksten. Fremover venter vi at prisveksten på importerte konsumvarer skal øke noe, men at den i årene fremover vil være nært sitt historiske gjennomsnitt fra perioden 2010–2019. Siden forrige rapport er anslagene noe oppjustert på kort sikt, men litt lavere på lengre sikt, se figur 2.19. I anslagene har vi lagt vekt på:

- Prisveksten på importerte konsumvarer har vært høyere enn anslått i forrige rapport, og vi har derfor oppjustert anslagene noe den nærmeste tiden.

- Anslagene for prisimpulsene til importerte konsumvarer, målt med IPK, er noe oppjustert siden forrige rapport, se vedleggstabell 1. Fremover venter vi likevel at veksten i indeksen vil være lav.

- Kronekursen har vært sterkere enn vi anslo i forrige rapport. Dette trekker i retning av noe lavere prisvekst på importerte konsumvarer fremover.

- Fraktprisene er fortsatt på høye nivåer, men har falt de siste månedene. Vi venter at fraktprisene vil falle videre til nivåene vi så før pandemien.

Prisveksten på norskproduserte varer og tjenester har avtatt mindre enn KPI-JAE, og er fortsatt på et høyt nivå. Høy lønnsvekst de siste årene har trolig bidratt til å holde prisveksten på norskproduserte varer og tjenester oppe. Anslagene våre innebærer at den innenlandske prisveksten skal holde seg oppe også fremover, og anslagene er oppjustert siden forrige rapport, se figur 2.19. I anslagene har vi lagt vekt på:

- Lønnsveksten i 2024 var høyere enn anslått, og anslagene for lønnsveksten de neste årene er oppjustert.

- Produktivitetsveksten i fjor var lav, og vi venter at det tar litt lengre tid enn tidligere anslått før veksten tar seg opp.

- Veksten i indeksen for internasjonale prisimpulser til importerte innsatsvarer (IPI) har kommet ned og er på et lavt nivå. Vi ser derfor ikke tegn til økte internasjonale impulser til den innenlandske prisveksten, se vedleggstabell 1.

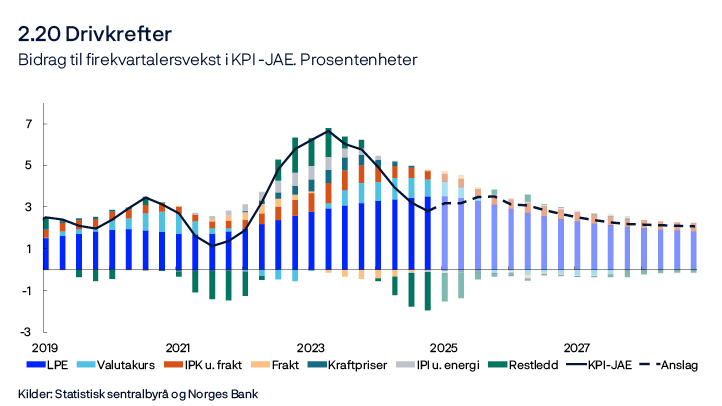

De siste årene har det vært store avvik mellom konsumprisveksten og hva den historiske sammenhengen mellom prisveksten og sentrale kostnadsdrivere tilsier, se restledd i figur 2.20. Det kan henge sammen med at bedriftene endrer prisene hyppigere når inflasjonen er høy. I fjor falt prisveksten raskere enn utviklingen i kostnadsdriverne skulle tilsi. Nye tall fra Statistisk sentralbyrå viser at administrativt fastsatte priser har bidratt til å trekke ned den underliggende prisveksten den siste tiden, og dette kan forklare deler av de negative restleddene. Oppgangen i prisveksten de siste månedene har derimot redusert restleddene noe, og fremover legger vi til grunn at prisveksten vil være mer i tråd med de tradisjonelle drivkreftene.

Samlet prisvekst

Det siste året har veksten i energiprisene vært lav og bidratt til å trekke ned den samlede prisveksten. I februar var tolvmånedersveksten i KPI 3,6 prosent, og økt vekst i energiprisene bidro til at den samlede prisveksten, målt ved KPI, var høyere enn den underliggende prisveksten, målt ved KPI-JAE, se figur 2.15. Fremover er anslagene for veksten i den samlede prisveksten (KPI) oppjustert sammenlignet med forrige rapport. I anslagene har vi lagt vekt på:

- Høyere anslag for den underliggende prisveksten (KPI-JAE) bidrar til å trekke opp anslagene for den samlede prisveksten (KPI).

- Energiprisene har vært høyere enn anslått i forrige rapport, og terminprisene for kraft er noe høyere enn de var i desember, se «Energipriser».

- Regjeringen har foreslått en ny strømpakke som innebærer et kutt på 10 prosentenheter i merverdiavgiften på nettleie fra og med juli i år. Dette trekker ned veksten i KPI de nærmeste årene.

- I den samme strømpakken ligger det også et forslag om en fastprisavtale for husholdningene på kraftpris («Norgespris»), hvor man betaler en fastpris på 40 øre/kwh ekskludert merverdiavgift. Dette skal gjelde fra og med oktober i år. Strømstøtteordningen er foreslått videreført for de husholdningene som ikke velger å inngå fastprisavtale. Forslaget vil legges frem for Stortinget i forbindelse med revidert nasjonalbudsjett. Vi legger til grunn at forslaget vedtas, og at majoriteten av husholdningene sør i landet velger denne ordningen. Nedgangen i husholdningenes energiutgifter som følge av strømpakken bidrar isolert sett til å trekke ned anslagene for KPI med om lag 0,2 prosentenheter i 2025 og 2026.

Lavere vekst i energiprisene bidrar til at veksten i KPI anslås å bli lavere enn KPI-JAE de nærmeste årene.

3. Pengepolitisk analyse

Dette kapittelet viser pengepolitiske analyser som har blitt presentert for Norges banks komité for pengepolitikk og finansiell stabilitet og som har vært en del av grunnlaget for rentebeslutningen. Prognosen for styringsrenten er beskrevet og begrunnet i Komiteens vurderinger.

Virkning av ny informasjon i modellapparatet

Ny informasjon

Analysen av nåsituasjonen i norsk økonomi danner, sammen med antakelser om eksogene drivkrefter, grunnlaget for den pengepolitiske analysen og våre prognoser.1 Eksempler på eksogene drivkrefter i vår makromodell NEMO, som er hovedmodellen i prognosearbeidet, er markedspriser på olje og gass, utviklingen i verdensøkonomien og petroleumsinvesteringer. I korttidshorisonten, som utgjør inneværende og neste kvartal, betinger vi på anslag som er nærmere beskrevet i kapittel 2.

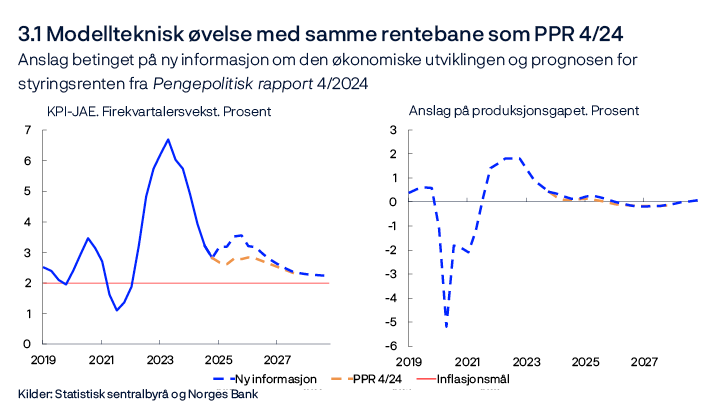

Etter å ha betinget på historiske data, korttidsanslag og eksogene drivkrefter, gir NEMO anslag for resten av prognosehorisonten. For å oppsummere hvordan ny informasjon og nye vurderinger av den økonomiske situasjonen har påvirket anslagene siden forrige rapport, viser vi her prognoser for kapasitetsutnyttingen og prisveksten gitt samme rentebane som sist.

Viktige premisser for denne øvelsen er:

- Både lønnsveksten og prisveksten har vært høyere enn anslått i forrige rapport, og korttidsanslagene er oppjustert. Samtidig har kronen styrket seg.

- Kapasitetsutnyttingen er litt oppjustert i korttidshorisonten, blant annet som følge av et strammere arbeidsmarked.

Øvelsen tilsier at utsiktene for kapasitetsutnyttingen er lite endret fra forrige rapport utover korttidsanslagene, se figur 3.1. Prisveksten er høyere gjennom hele anslagsperioden.

Modellens rentebane

Vår hovedmodell NEMO gir en bane for styringsrenten. Med ny informasjon og nye vurderinger vil modellbanen normalt også endres.

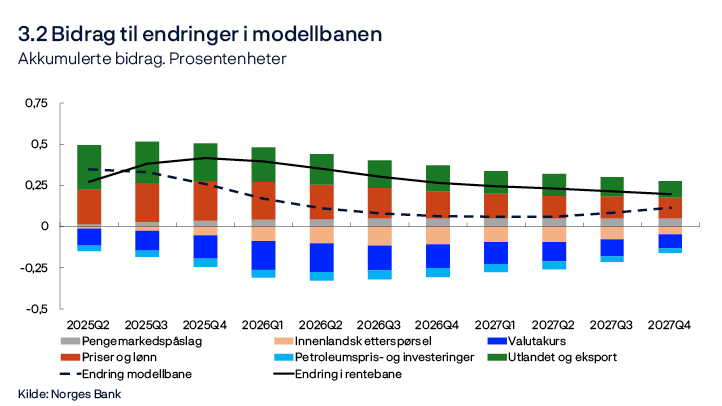

I renteregnskapet i figur 3.2 bruker vi modellen til å dekomponere de viktigste drivkreftene bak endringene i modellens rentebane siden forrige rapport. I makroøkonomiske modeller som NEMO vil økonomiske svingninger som bringer inflasjonen bort fra målet og produksjonen bort fra potensiell produksjon, forklares av sjokk. Det gjelder for alle variablene i modellen, også renten, siden det ikke er mulig å fullt ut representere avveiingene til komiteen for pengepolitikk og finansiell stabilitet i et teknisk reaksjonsmønster. Endringer i sjokkene oppstår når nye data og anslag er annerledes enn det drivkreftene i modellen skulle tilsi. Renteregnskapet viser hvordan endringer i sjokk fra forrige rapport bidrar til endringer i modellbanen. I beregningene holder vi de pengepolitiske sjokkene fra forrige rapport fast slik at vi får rendyrket effekten av øvrige sjokk. Søylene viser bidrag til endring i modellbanen fra ulike kategorier av sjokk, og den stiplede linjen viser summen av søylene. Den heltrukne linjen viser den faktiske endringen i rentebanen.

De viktigste bidragene til endringer i modellbanen siden forrige rapport er:

- Den underliggende prisveksten har vært høyere enn anslått i forrige rapport. Korttidsanslagene er også oppjustert. Lønnsveksten i fjor var høyere enn lagt til grunn i forrige rapport, og noe mer enn endringene i drivkreftene i modellen tilsier. Vårt anslag for lønnsveksten den nærmeste tiden er også oppjustert. Samlet sett bidrar faktorer knyttet til priser og lønn til en høyere modellbane, se røde søyler.

- Prisveksten hos våre viktigste handelspartnere har vært litt høyere enn lagt til grunn i forrige rapport, og anslagene er noe oppjustert det nærmeste året. Styringsrenteforventningene ute er også noe høyere enn i forrige rapport. Lavere vekstutsikter for våre handelspartnere det nærmeste året og sterkere kronekurs trekker isolert sett i retning av lavere etterspørsel etter våre eksportvarer, men det er utsikter til at eksporten vil utvikle seg noe sterkere enn i forrige rapport. Samlet sett bidrar faktorer knyttet til utlandet og eksport til en høyere modellbane gjennom hele anslagsperioden, se mørkegrønne søyler.

- Kronekursen er sterkere enn lagt til grunn i forrige rapport, se «Kronekursen». Fremover legger vi til grunn at kronen vil holde seg nær dagens nivå. Samlet sett er kronekursen sterkere enn endringene i rentedifferansen og øvrige drivkrefter i modellen tilsier. Det gir en noe lavere modellbane, se mørkeblå søyler.

- Petroleumsprisene, slik de inngår i modellen, er samlet sett litt lavere. Anslagene for petroleumsinvesteringene er også noe nedjustert siden forrige rapport, og mer enn modellen klarer å forklare gjennom lavere petroleumspriser. Samlet sett bidrar petroleumspris og -investeringer til en litt lavere modellbane, se lyseblå søyler.

- Anslaget for det langsiktige pengemarkedspåslaget har blitt nedjustert litt siden forrige rapport. Det bidrar isolert sett til en mindre innstrammende pengepolitikk for en gitt styringsrente, og det trekker dermed modellbanen litt opp, se grå søyler.

- Boliginvesteringene og husholdningenes konsum har utviklet seg svakere enn vi anslo i forrige rapport, og svakere enn sammenhengene i modellen skulle tilsi. Det bidrar til å trekke ned modellbanen. Boligprisene har utviklet seg sterkere enn anslått i forrige rapport. Dette trekker modellbanen isolert sett noe opp. Samlet sett trekker innenlandsk etterspørsel modellbanen litt ned i hele anslagsperioden, se oransje søyler.

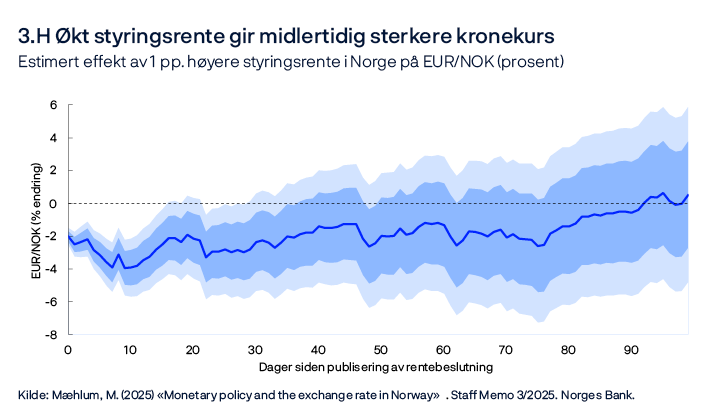

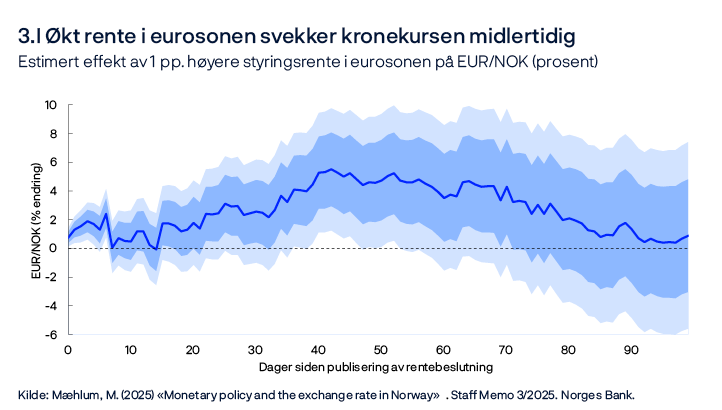

Kronekursen

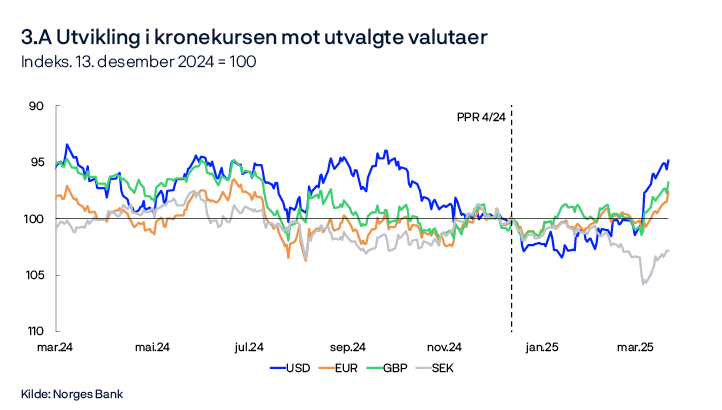

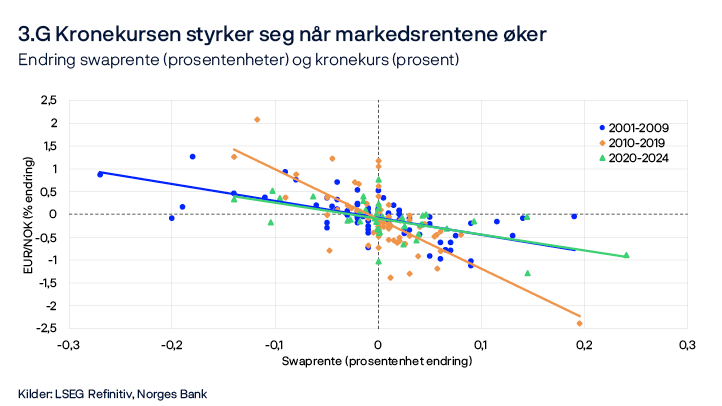

Siden forrige rapport har usikkerheten om geopolitiske forhold og handelspolitikk økt, uten at det har ført til store utslag i kronekursen. Målt ved den importveide kursen I-44, har gjennomsnittlig kronekurs så langt i første kvartal vært litt svakere enn anslått i forrige rapport, men den siste tiden har kronen styrket seg, og den er nå noe sterkere enn vårt anslag. Mye av styrkingen kom etter at konsumpristallene for februar viste høyere prisvekst enn ventet, noe som også ga en økning i norske renter. Norske renter er fortsatt klart høyere enn rentene hos et gjennomsnitt av våre viktigste handelspartnere. For renter med opp til ett års løpetid har denne differansen steget med 0,25 prosentenheter siden forrige rapport, mens den er lite endret for renter med lang løpetid. Oljeprisen er litt lavere enn ved forrige rapport. Aksjekursene i USA har falt, mens de har steget klart i euroområdet og noe mindre i Norge.

Kronen har utviklet seg ulikt mot valutaene til våre viktigste handelspartnere, se figur 3.A. Amerikanske dollar har svekket seg mot flere valutaer, deriblant norske kroner. Svenske kroner har hatt motsatt utvikling og styrket seg bredt siden begynnelsen av februar. Euro og britiske pund er svakere mot norske kroner enn ved forrige rapport.

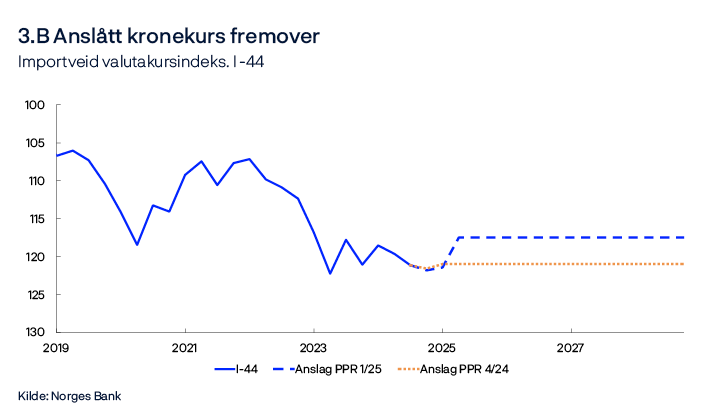

Fremover legger vi til grunn at kronen vil holde seg nær dagens nivå. Den importveide kronekursen anslås å bli liggende i underkant av 3 prosent sterkere gjennom prognoseperioden enn anslått i forrige rapport, se figur 3.B. Se også «Virkningen av pengepolitikken på kronekursen».

- 1 Se kapittel 3.2 i «Norges Banks håndbok i pengepolitikk, versjon 2.0» Norges Bank Memo 3/2024 for en nærmere beskrivelse av hvordan beslutningsgrunnlaget utformes.

Indikatorer for pengepolitisk innretning og avveiinger

Enkel regel for pengemarkedsrenten

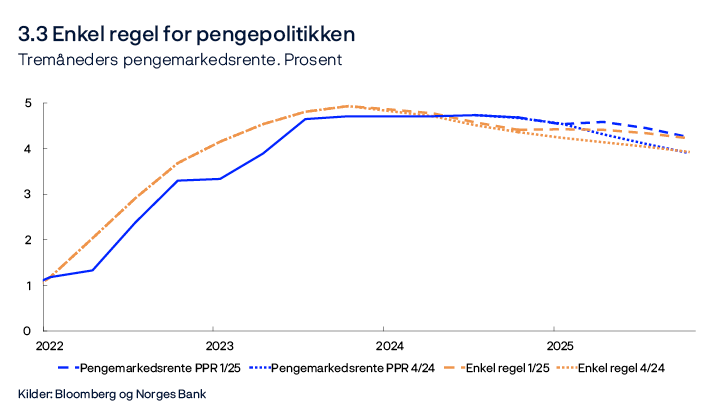

Siden forrige rapport har vi oppdatert den enkle regelen for pengemarkedsrenten, se boks nedenfor. Sammenlignet med forrige rapport indikerer regelen nå en pengemarkedsrente som er om lag 0,30 prosentenheter høyere det nærmeste året enn det tilsvarende regel hadde gitt basert på dataene som var tilgjengelig ved Pengepolitisk rapport 4/2024, se figur 3.3. Dette kommer av at det er utsikter til litt høyere produksjonsgap og høyere inflasjon det nærmeste året. Ved utgangen av 2025 ligger den enkle regelen på om lag samme nivå som prognosen på pengemarkedsrenten.

Enkel renteregel for å kryssjekke pengepolitikken

Enkle estimerte renteregler brukes ofte for å gi en enkel beskrivelse av det gjennomsnittlige pengepoliske reaksjonsmønsteret. Den faktiske renten kan imidlertid avvike noe fra hva den enkle regelen tilsier, siden sentralbanken ofte tar hensyn til informasjon som ikke fanges opp i den enkle regelen. Eksempler på slik informasjon kan være varigheten av ulike forstyrrelser, variasjoner i hvor sterkt renten antas å virke samt finansielle forhold. En enkel renteregel kan likevel fungere som en kryssjekk for rentesettingen, blant annet fordi den i stor grad er uavhengig av det øvrige modellapparatet.

Den enkle pengepolitiske regelen har blitt oppdatert siden forrige rapport. Regelen vi estimerer er gitt ved:

Regelen sier at rentenivået på et hvert tidspunkt avhenger av renten i forrige periode, it–1, det langsiktige rentenivået1, , sentralbankens inflasjonsforventninger tre kvartaler frem som avvik fra inflasjonsmålet, , og produksjonsgapet, ŷt. Inflasjonsforventningene måles som firekvartalsveksten i prisene. Forventninger tre kvartaler frem gir informasjon om den forventede prisveksten den nærmeste tiden og er gjerne mindre volatil sammenlignet med prisveksten i inneværende kvartal, som kan svinge mer. For produksjonsgapet inkluderer vi gapet i inneværende kvartal. Produksjonsgapet gir et anslag på kapasitetsutnytting basert på en rekke indikatorer og modeller og varierer gjerne mindre fra kvartal til kvartal.

Regelen er estimert på data fra andre kvartal 2001 til fjerde kvartal 2024 og inkluderer dermed sammenhengene under pandemien, perioden med nullrente og perioden med høy inflasjon de siste årene. Ligningen gir følgende estimater på koeffisientene: ρ = 0,82, γi* = 0,78, γπ = 0,83 og γy = 1,17. 2

Styringsrenteforventningene

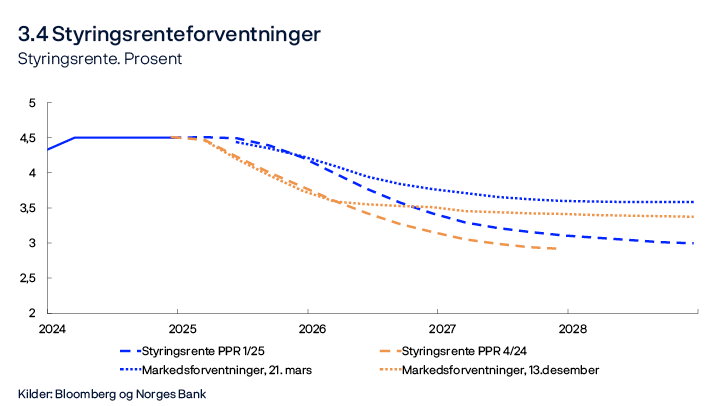

Markedets forventninger til styringsrenten frem i tid kan si oss noe om hvordan markedsaktører har tolket ny informasjon og hvordan de tror Norges Bank vil reagere. Markedsforventningene har økt siden desember, og de ligger over vår rentebane fra forrige rapport hele anslagsperioden, se figur 3.4. Økningen er særlig stor på rundt ett års sikt. Oppjusteringen av markedsforventningene er om lag på linje med oppjusteringen av rentebanen.

Forskjellen mellom nivået på markedsrenter og vår rentebane utover anslagsperioden kan skyldes ulike forventninger til fremtidig styringsrente. Forskjellen kan også skyldes terminpremier som er økende med løpetiden, slik at markedets faktiske styringsrenteforventninger kan avvike fra markedsprisingen.2 Terminpremien er en risikopremie som blant annet reflekterer usikkerhet rundt fremtidig rentenivå og vil være investors kompensasjon for økt risiko.

Styringsrenteforventninger hos våre handelspartnere

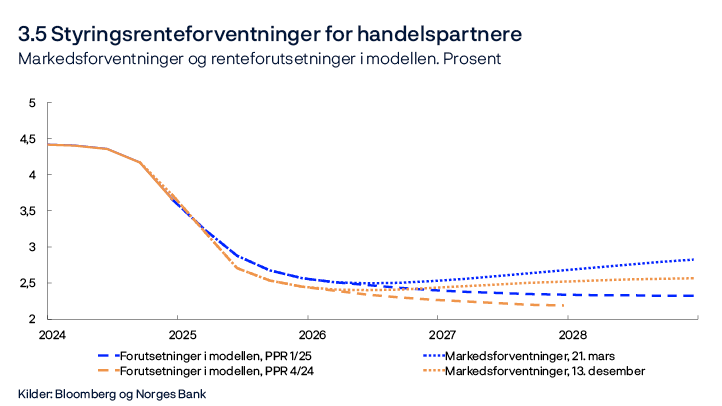

Som en liten åpen økonomi er våre finansielle markeder tett knyttet sammen med markedene hos våre handelspartnere, og vi kan ikke over tid ha et rentenivå som avviker vesentlig fra rentene ute. Endringer i markedsrentene ute kan gi utslag i kronekursen. Markedsforventningene ute indikerer nå at våre viktigste handelspartnere vil fortsette å sette ned renten gjennom 2025, før rentene flater ut og øker noe mot slutten av anslagsperioden, se figur 3.5. Forventningene til styringsrenten ute er noe høyere enn i forrige rapport, særlig lenger ut i tid.

Markedets styringsrenteforventninger ute ligger høyere enn sentralbankers egne estimater på nøytrale renter for handelspartnerne.3 Siden det er stor usikkerhet knyttet til nivået på fremtidige styringsrenteforventninger, blant annet på grunn av mulige terminpremier i markedsrenter, betinger vi i modellapparatet på de utenlandske markedsrentene bare det første året, se figur 3.5. Deretter antar vi at rentene ute over tid beveger seg mot et intervall for nøytral styringsrente ute som er lik vårt estimat på nøytral rente for Norge, fratrukket en langsiktig rentedifferanse på om lag 0,5 prosent.

Rentedifferanse mot utlandet

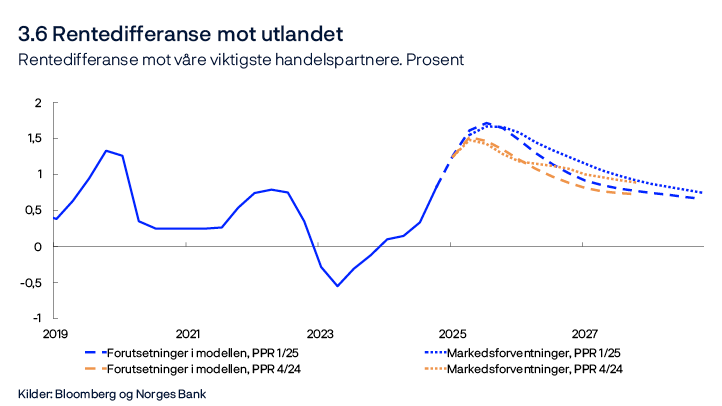

Rentedifferansen mot våre handelspartnere har økt fra lave nivåer de siste par årene, se figur 3.6. Figuren viser rentedifferansen både målt ved differansen mellom markedsrentene hjemme og ute og mellom prognosen for styringsrenten og våre forutsetninger for rentene ute. Rentedifferansen er høyere enn i forrige rapport de nærmeste årene ved begge målene. Ved utgangen av anslagsperioden vil det markedsbaserte målet ligge på rundt 0,8 prosentenheter. Når vi legger til grunn prognosen for styringsrenten og våre forutsetninger for utenlandske renter i modellen, er rentedifferansen om lag 0,7 prosentenheter. Det er litt over den langsiktige rentedifferansen vi legger til grunn. Det kan reflektere at vi har en rente som er litt høyere enn vårt intervall for den nøytrale styringsrenten, se også figur 3.8.

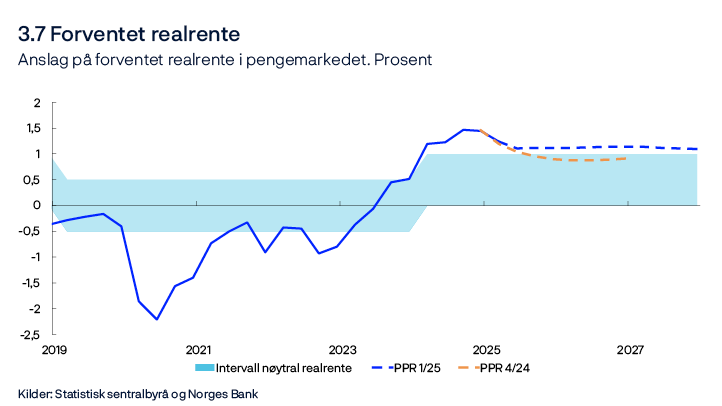

Forventet realrente

Vår anslåtte forventede realrente i pengemarkedet har det siste året ligget høyere enn anslaget på det nøytrale nivået, som ligger i intervallet mellom 0 og 1 prosent, se figur 3.7.4 Følgende utviklingstrekk er sentrale for utviklingen fremover:

- Prognosen for pengemarkedsrenten er noe høyere enn i forrige rapport, noe som bidrar til en litt høyere forventet realrente.

- Anslagene for prisveksten er oppjustert, særlig på kort sikt. Dette trekker i retning av lavere realrente.

Anslaget for forventet realrente er om lag uendret på kort sikt, men blir liggende litt over anslaget fra forrige rapport fra andre halvår i 2025. Den forventede realrenten vil ligge litt over intervallet vi anslår for den nøytrale realrenten i hele prognoseperioden.

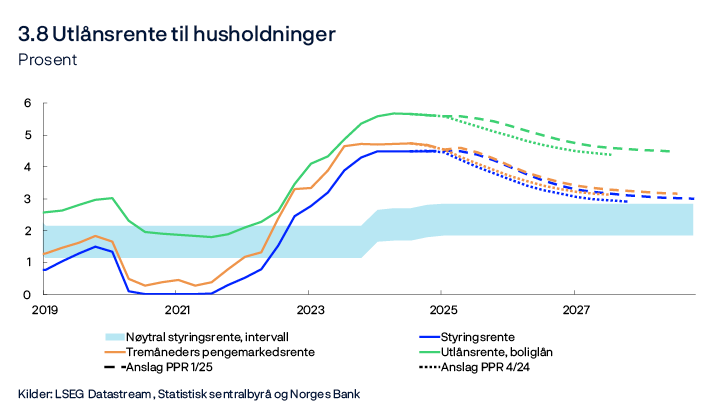

Renter for husholdninger og foretak

I takt med høyere styringsrenter økte rentene for husholdninger og foretak mye gjennom 2022 og 2023. Prognosene i denne rapporten indikerer:

- Styringsrenten settes mest sannsynlig ned i løpet av året. Rentebanen er forenelig med at styringsrenten deretter avtar til 3 prosent innen utgangen av 2028, se figur 3,8.

- Prognosen indikerer at renten settes ned litt saktere de neste årene enn i forrige rapport.

- Pengemarkedspåslaget har falt den siste tiden, og anslaget for det langsiktige pengemarkedspåslaget er nedjustert med 0,05 prosentenheter til 0,15 prosent.

- Intervallet for den nøytrale styringsrenten økes med 0,05 prosentenheter og er fra inneværende kvartal mellom 1,85 og 2,85 prosent, som følge av lavere langsiktig pengemarkedspåslag. Intervallet for nøytral pengemarkedsrente ligger uendret i intervallet mellom 2 og 3 prosent.

- Fremover anslår vi at pengemarkedsrenten vil utvikle seg i tråd med endringer i styringsrenten.

- Renten på nye foretakslån, målt som et veid gjennomsnitt av bank- og obligasjonslån, har falt noe de siste månedene. Dette er hovedsakelig drevet av lavere renter på nye banklån. Fremover ventes foretaksrenten å bevege seg om lag i takt med pengemarkedsrenten.

- Innskuddsrenten ventes å falle etter hvert som styringsrenten settes ned fremover.

- Vi anslår at boliglånsrenten vil falle når styringsrenten settes ned. Anslaget for boliglånsrenten er om lag 4,5 prosent ved utgangen av 2028.

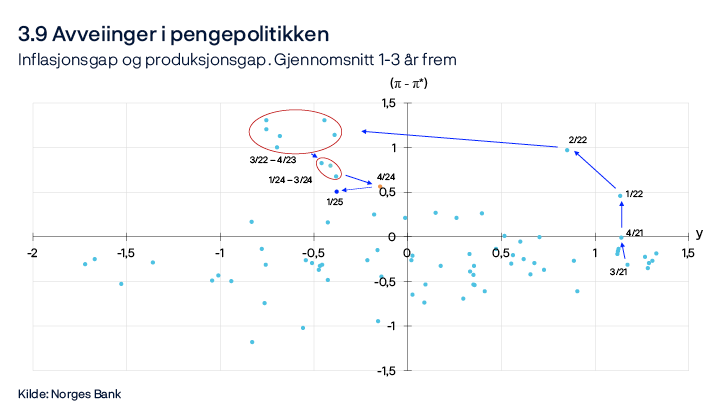

Avveiinger mellom inflasjon og produksjon og sysselsetting

Avveiingene mellom hensynet til å bringe inflasjonen raskt tilbake til målet og hensynet til å bidra til høy og stabil produksjon og sysselsetting kommer til uttrykk i Komiteens vurderinger og i prognosene for inflasjonen og produksjonsgapet. Prognosene for styringsrenten, inflasjonen og produksjonsgapet fremgår av figuren i Komiteens vurderinger. Punktene i figur 3.9 viser prognosene ett til tre år frem for produksjonsgapet og inflasjonsgapet (inflasjon fratrukket inflasjonsmålet) i ulike rapporter. Hvor i diagrammet punktene ligger, avhenger av sjokkene økonomien er blitt utsatt for og hvordan pengepolitikken innrettes som respons på sjokkene.5

I denne rapporten er det utsikter til litt lavere prisvekst, men et mer negativt produksjonsgap enn i forrige rapport, når vi ser 1–3 år frem. Dette skyldes delvis at intervallet vi ser på har flyttet seg ett kvartal frem, men er også et uttrykk for at det økonomiske bildet har endret seg. At inflasjonsgapet er positivt og produksjonsgapet negativt i prognosene, innebærer at en høyere rentebane enn i prognosen ville bragt inflasjonen nærmere målet, men ført til et mer negativt produksjonsgap. På den annen side ville en lavere rentebane løftet aktivitetsnivået, men bragt inflasjonen lenger unna målet.

- 2 Se Benum, A., V.Ø. Opheim, og E.S. Wasberg (2023) «Estimering av terminpremien på norske statsobligasjoner». Statsgjeld Memo 3/2023. Norges Bank.

- 3 Se Bank of England (2025), Monetary Policy Report, February 2025; ECB (2025), Economic Bulletin, Box 8; Federal Reserve (2025), FOMC Economic Projections, March 2025; og Riksbanken (2024), Seim, A. Neutral Interest Rate – Meaning, Limitations and Assessment. Sveriges Riksbank, 26. November.

- 4 Se ramme i Pengepolitisk rapport 2/2024.

- 5 For nærmere forklaring av figuren, se boks i kap. 2.4 i «Norges Banks håndbok i pengepolitikk, versjon 2.0» Norges Bank Memo 3/2024.

Utdypinger

En global handelskonflikt vil treffe norsk økonomi gjennom flere kanaler

Økte tollbarrierer internasjonalt vil kunne gi lavere vekst og økt inflasjon globalt. En handelskonflikt av et visst omfang vil gjennom ulike kanaler mest sannsynlig bremse aktivitetsveksten i Norge. Den samlede virkningen på prisveksten er mer usikker.

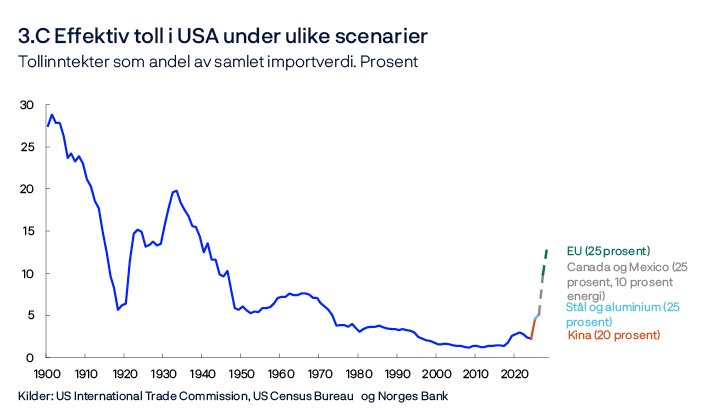

USA har de siste månedene annonsert og innført en rekke nye tollsatser på importerte varer fra Canada, Mexico og Kina. USA påla 4. mars 25 prosent toll på de fleste importvarer fra Canada og Mexico, men ga like etter begge landene en utsettelse for alle varer som er omfattet av handelsavtalen USMCA. I tillegg har den amerikanske administrasjonen innført en generell toll på 25 prosent på import av stål og aluminium til USA, som også omfatter Norge. Både Kina og Canada har svart med å pålegge toll på et utvalg amerikanske varer og i tillegg antydet at det kan bli aktuelt med utvidelser. Den amerikanske presidenten har dessuten varslet at det vil komme en toll på 25 prosent på varer importert fra EU. Dersom de annonserte tollsatsene på varer fra Canada, EU og Mexico blir innført, vil USA vende tilbake til et importvern om lag på samme nivå som under den proteksjonistiske perioden på 1930-tallet, se figur 3C.

Den amerikanske presidenten har i tillegg omtalt muligheten for en «gjensidig toll» som skal bidra til å harmonisere effektive tollsatser mellom USA og et uspesifisert antall land. Det har fra amerikansk side også vært snakk om å innføre generelle tollsatser på et utvalg produkter som biler, kobber, tømmer og produkter av tre, halvledere og farmasøytiske produkter.

Det er stor usikkerhet knyttet til det endelige omfanget og varigheten av de ulike tiltakene, og i hvilken utstrekning andre land vil komme med motsvar. Det er derfor krevende å tallfeste de økonomiske effektene både globalt og her hjemme. I denne utdypingen begrenser vi oss derfor til en drøfting av de viktigste kanalene for virkninger av økte globale handelshindringer inn til norsk økonomi.

De tollsatsene som er innført anslås i liten grad å påvirke norsk økonomi. Trappes konflikten opp, kan imidlertid virkningene bli større. Økte tollsatser på vår vareeksport til USA, og eventuelt til andre land, vil ha en direkte negativ effekt på aktivitetsnivået i Norge. En internasjonal handelskonflikt, definert som en gjensidig økning i tollsatser mellom flere land, vil i tillegg påvirke norsk økonomi indirekte gjennom virkningene på global produksjon, prisvekst og renter.

Direkte kanaler

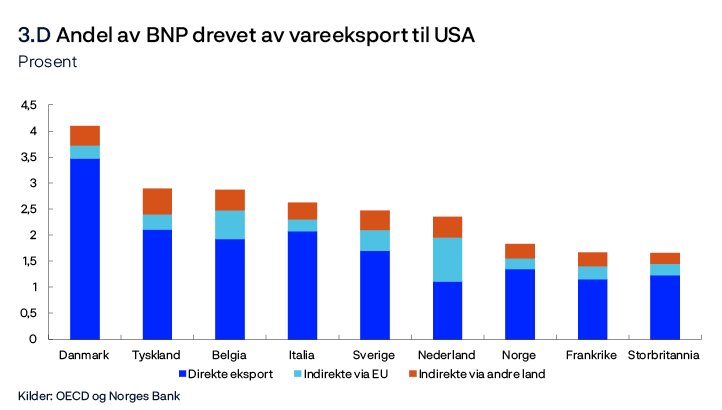

Den økte tollsatsen på eksport av stål og aluminium til USA som ble innført 12. mars, berører under 1 prosent av vår samlede eksport av stål og aluminium og vil i liten grad påvirke det samlede aktivitetsnivået her hjemme. Dersom USA innfører en gjensidig toll på norsk eksport, vil virkningene for norsk økonomi kunne bli langt større. Norges direkte vareeksport til USA, utenom olje og gass, bidrar med om lag 1,3 prosent til samlet verdiskaping i fastlandsøkonomien (BNP Fastlands-Norge). Fordelt på næringer er det oppdrett og varehandelen som står for det største bidraget med til sammen 0,77 prosentenheter. For enkelte varer utgjør eksport til USA en betydelig del av samlet omsetning. Det gjelder blant annet innenfor produksjon av flydeler, anleggsmaskiner og møbler. Men norsk eksport påvirkes også indirekte når USA øker tollsatsene overfor andre land. Det skyldes at en del av vår eksport – via globale produksjonskjeder – inngår som produktinnsats i andre lands eksport til USA. Tar vi hensyn til slike koblinger, øker eksponeringen til 1,8 prosent av BNP for Fastlands-Norge, se figur 3.D.1

Både norske og andre lands eksportører kan i noen grad dempe de negative utslagene av en eventuell amerikansk tollmur ved å søke nye markeder for sine produkter. Dersom varer ment for eksport til USA omdirigeres til tredjeland, kan disse landene velge å innføre beskyttelsestoll for å verne innenlandske produsenter, noe WTO-avtalen åpner for. Da USA innførte toll på stål og aluminium i 2018, la EU beskyttelsestoll på import av stål fra de fleste land. Norge fikk imidlertid sammen med Island og Liechtenstein unntak. En generell tollsats på amerikansk vareimport fra EU kan føre til at EU pålegger beskyttelsestoll på et bredt utvalg importvarer. Det er så langt lite som tyder på at Norge på sin side vil møte økte tollsatser ute med egne handelspolitiske innskjerpelser.

Indirekte kanaler

En handelskonflikt vil påvirke den økonomiske utviklingen internasjonalt. Det vil kunne gi ringvirkninger til norsk økonomi. De globale virkningene vil avhenge av størrelsen på tollsatsene, hvor mange land som blir involvert, hvilke varer og eventuelt tjenester som vil bli rammet, og hvor langvarig konflikten blir. Det er likevel relativt bred enighet blant økonomer om at en internasjonal handelskonflikt av et visst omfang mest sannsynlig vil trekke ned aktivitetsveksten globalt og bidra til økt kostnadsvekst og prispress på kort sikt.2

Erfaringsmessig veltes økte tollsatser raskt over i innenlandske produsentpriser, mens gjennomslaget til konsumprisene er mer begrenset.3 Det kunne tale for at virkningen på inflasjonen internasjonalt blir nokså avdempet og kortvarig. På den annen side vil økte priser i dagens situasjon, der inflasjonen allerede ligger over inflasjonsmålene i mange land, kunne trekke opp inflasjonsforventningene og bidra til at prisveksten holder seg oppe lenger.

Priseffektene kan dessuten forsterkes gjennom globale produksjonskjeder. Produksjonen av mange varer, som for eksempel biler, foregår som en prosess i flere trinn, der halvfabrikata bearbeides og sendes over landegrenser for videre bearbeiding i neste trinn. Dersom det påløper toll på mange ledd i produksjonskjeden, vil den samlede kostnadsøkningen, og dermed prisøkningen, kunne bli betydelig. Både priser og produksjon kan i tillegg bli påvirket av tilbudssideforstyrrelser som følge av at produsenter prøver å finne alternative leverandører i ulike ledd av kjeden.4

En eskalering av handelskonflikten vil kunne fremskynde en pågående trend i retning økt fragmentering av internasjonal handel. Handelsuro og geopolitisk usikkerhet bidrar til at bedrifter i større grad vil velge å etablere forsyningskjeder med likesinnede land eller ta en større del av produksjonsprosessen hjem for å unngå forsyningsrisiko. Internasjonal handel fremmer økonomisk vekst gjennom kunnskapsoverføring og økt konkurranse. En videre fragmentering av verdensøkonomien og økt proteksjonisme vil derfor kunne redusere det globale vekstpotensialet på lang sikt og gi økte inflasjonsimpulser.

Det er stor usikkerhet knyttet til handelspolitikken internasjonalt. Usikkerhet kan i seg selv dempe den økonomiske aktiviteten globalt. Blant annet vil økt handelsusikkerhet kunne føre til at investeringsplaner settes på vent.5 Økt handelsuro påvirker også finansmarkedene. I tillegg kan husholdningene bli mer forsiktige med å bruke penger.

Det er ikke opplagt hvordan den pågående handelskonflikten vil påvirke rentene ute. Utsikter til en avdemping i aktivitetsveksten taler for lavere styringsrenter, mens økt kostnadspress vil kunne trekke i motsatt retning. Hvis økte tollsatser relativt raskt slår ut i prisene – i en situasjon der prisveksten fortsatt ligger over inflasjonsmålet i mange land – vil hensynet til å stabilisere inflasjonen og forankre inflasjonsforventningene isolert sett tilsi at det kan ta tid før rentene internasjonalt kommer ytterligere ned.

Mulige direkte og indirekte virkninger på norsk økonomi