Hovedfunn

Eierskap og kjennskap til kryptoeiendeler:

- 96% av befolkningen i Norge 16 år og over kjenner til kryptoeiendeler.

- 11% av befolkningen eide kryptoeiendeler på undersøkelsestidspunktet.

- 15% av befolkningen har eid eller eier kryptoeiendeler.

- Bitcoin er den kryptoeiendelen som flest kjenner til, etterfulgt av Ether, Dogecoin og Litecoin.

- 73% av de som kjenner til kryptoeiendeler, vurderer egen kunnskap om kryptoeiendeler som «veldig liten» eller «ganske liten».

- De mest vanlige grunnene for ikke å ha eid kryptoeiendeler, var manglende interesse, manglende kunnskap og høy risiko.

Tidligere og nåværende kryptoeiendeleiere:

- De kryptoeiendelene som flest eide på undersøkelsestidspunktet, var Bitcoin, Ether, Ripple, Cardano og Solana.

- 67% av nåværende eiere av kryptoeiendeler har en beholdning med markedsverdi på 50 000 kroner eller mindre.

- 2 av 3 nåværende kryptoeiendeleiere har 5% eller mindre av sin finansielle sparing i kryptoeiendeler.

- Den mest vanlige måten å finansiere kjøp av kryptoeiendeler på, er ved å bruke egen disponibel inntekt.

- 33% av nåværende kryptoeiere planlegger å ha en kryptoeiendelbeholdning på samme nivå som nå de nærmeste årene, mens 30% planlegger å øke beholdningen. 10% planlegger å redusere beholdningen, mens 27% er usikre/vet ikke.

- De mest populære handelsplassene for kryptoeiendeler er sentraliserte kryptobørser i utlandet og i Norge (henholdsvis 45% og 41% av respondentene i denne gruppen).1 Kun 6% rapporterte om bruk av DeFi (desentralisert finans) til handel av kryptoeiendeler.

- 41% av tidligere og nåværende kryptoeiendeleiere er veldig fornøyd eller ganske fornøyd med investeringen i kryptoeiendeler, mens 19% er ganske misfornøyd eller veldig misfornøyd.

- 52% av de som rapporterer om negative erfaringer med kryptoeiendeler, peker på verdifall. 23% av de med negative erfaringer peker på mangel på bruksområder som betalingsmiddel i tradisjonell økonomi, og 22% peker på at de har opplevd tyveri/bedrageri.2

DeFi, stablecoins og NFT («Non-fungible token»):

- Av de som kjente til DeFi, hadde en høy andel (73%) aldri brukt DeFi.

- De tre hovedgrunnene for å kjøpe stablecoins, er til bruk ved handel med annen kryptovaluta (44%), til verdioppbevaring (33%) og for å lære mer om og/eller teste teknologien (23%).

- 1% av befolkningen har kjøpt NFT.

1 Det var mulig å velge flere svaralternativer.

2 Det var mulig å velge flere svaralternativer.

1. Innledning

Dette memoet presenterer data fra en spørreundersøkelse om den norske befolkningens kjennskap til og eierskap og bruk av kryptoeiendeler. Undersøkelsen ble gjennomført av Norges Bank med hjelp av Ipsos i januar og februar 2024. Dette er første gang Norges Bank gjennomfører en slik undersøkelse.

Undersøkelsen er del av Norges Banks arbeid for å få mer kunnskap om betydningen av kryptoeiendeler i Norge. Norges Bank bruker slik kunnskap blant annet for å analysere konsekvenser av kryptoeiendeler for et effektivt og sikkert betalingssystem og finansiell stabilitet. Se vedlegg A for definisjoner av flere begreper knyttet til kryptoeiendeler.

2. Metode

2.1 Studiedesign

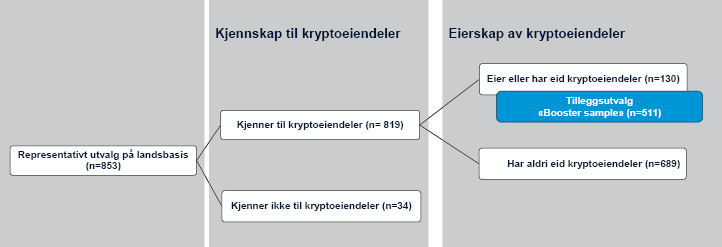

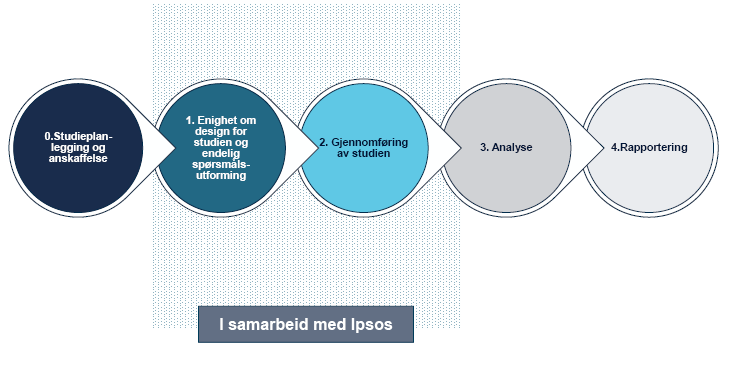

Figur 1 viser strukturen i spørreundersøkelsen. Undersøkelsen skal gi mer kunnskap om de som kjenner til kryptoeiendeler – både de som eier eller har eid kryptoeiendeler og de som ikke har det. En betydelig andel spørsmål i undersøkelsen knyttes til gruppen «tidligere og nåværende kryptoeiendeleiere».

Figur 1 Oppfølgingsledd og fokus i datainnsamlingen

Undersøkelsen ble gjennomført i to trinn3 med to ulike utvalg, hvor «n» tilsvarer antall respondenter i utvalget hvor spørsmålet ble stilt.

Hovedutvalg: Hovedutvalget er et representativt utvalg på landsbasis (n=853). Dette utvalget fikk spørsmål om kunnskap om kryptoeiendeler. De som svarte at de kjenner til kryptoeiendeler, fikk oppfølgingsspørsmål knyttet til deres erfaringer.

Tilleggsutvalg (såkalt «booster sample»): Denne delen av undersøkelsen ble gjennomført etter den første runden med hovedutvalget. Tilleggsutvalget er respondenter rekruttert fra samme panel, men her er spørsmålene kun rettet mot nåværende og tidligere eiere av kryptoeiendeler. Et tilleggsutvalg muliggjør tilgang til et større og representativt utvalg for nåværende og tidligere eiere av kryptoeiendeler.4 I analysen slås tilleggsutvalget (n=511) sammen med de som svarte at de har eid eller eier kryptoeiendeler i hovedutvalget (n=130). Samlet utvalg blir da på 641.5 Figur 2 viser fordeling av respondenter per gruppe av interesse i studien.6

Figur 2 Antall respondenter per gruppe av interesse

|

De som ikke kjenner til krypto-eiendeler |

De som kjenner til kryptoeiendeler, men som ikke har hatt dem i besittelse |

De som har eid eller eier krypto-eiendeler |

Total |

|

|---|---|---|---|---|

|

Flere utvalg brukt som basis for undersøkelsen |

||||

|

Hovedutvalg |

34 |

689 |

130 |

853 |

|

Tilleggsutvalg |

- |

- |

511 |

511 |

|

Total |

34 |

689 |

641 |

1364 |

Kilde: Norges Bank

Spørreskjemaet bestod av 28 spørsmål knyttet til kryptoeiendeler.7 I tillegg var det fem spørsmål knyttet til utvalgsbeskrivelse (kjønn, alder, respondentens bosted, høyeste fullførte utdannelse og husstandens bruttoinntekt).

Det tok på det meste 5 minutter å svare på undersøkelsen. På noen spørsmål var det mulig å velge flere svaralternativer.

3 Vedlegg B viser prosess for studien.

4 Tilleggsutvalget er et pragmatisk valg: ved å ikke øke hovedutvalgets størrelse, tilfredsstilles krav om representative funn også for undergrupper som hører til nåværende og tidligere eiere av kryptoeiendeler.

5 Undersøkelsen med hovedutvalget ble gjennomført i perioden 22.-30. januar 2024, mens undersøkelsen med tilleggsutvalget ble gjennomført i perioden 2.-16. februar 2024.

6 9900 deltakere i panelet ble spurt for å oppnå 853 svar. Dette tilsvarer en svarprosent på 8,6%.

7 Vedlegg C viser spørreskjemaet.

2.2 Datainnsamlingsmetode

Undersøkelsen ble gjennomført av Ipsos i henhold til avtale med Norges Bank etter en anbudskonkurranse. Respondentene ble kontaktet via e-post eller SMS, og innhenting av svar i undersøkelsen var nettbasert. Boks 1 nedenfor beskriver datainnsamlingsmetoden.

Boks 1 Datainnsamlingsmetode

Ipsos befolkningspanel består av 97 000 personer. Nedre aldersgrense i panelet er på 16 år. Rekruttering av respondentene skjer ved hjelp av lister fra Bisnode og baseres på informasjon fra Folkeregisteret. Standard markedspraksis ble fulgt i denne studien: alle relevante respondenter ble kontaktet via e-post eller SMS.

Undersøkelsen ble gjennomført via et nettskjema. For å øke svarprosenten får respondentene insentiver i form av poeng som kan løses inn i gavekort.

Alle respondentene deltok frivillig i undersøkelsen, og de var ikke kjent med at Norges Bank stod bak studien. Alle svar var anonyme.

Svaralternativene ble rangert tilfeldig for å ikke påvirke svarene.

Dataene i hovedutvalget har blitt vektet i henhold til den nasjonale fordelingen på kjønn, alder og fylke i 2023.

Kilde: Ipsos og Norges Bank

2.3 Grunnlag for generalisering av funn og begrensninger

Hovedutvalget (i vektet form) er representativt for den norske befolkningen over 16 år.8 Tilleggsutvalget gir grunnlag for å generalisere funn for de som eier eller har eid kryptoeiendeler i Norge.

Hovedutvalget analyseres videre basert på vekting av svar for å tilfredsstille representativitet.

Videre i memoet, hvor det er pekt på signifikante funn, betyr det statistisk signifikans på minst 95%.

Vanlig markedspraksis er fulgt i gjennomføringen av denne spørreundersøkelsen. Generelt er det flere mulige svakheter ved slike undersøkelser.9 Feil kan derfor ikke utelukkes.

8 Vedlegg D gir en beskrivelse av hovedutvalget.

9 Vedlegg E viser til flere grep for å adressere svakheter knyttet til metode.

3. Funn

3.1 Generell kjennskap til kryptoeiendeler

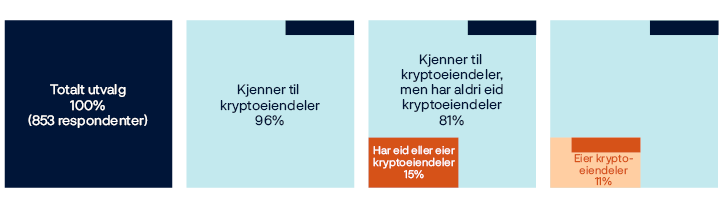

Figur 3 oppsummerer funnene om generell kjennskap og eierskap til kryptoeiendeler.

Ifølge undersøkelsen kjenner 96% av befolkningen til kryptoeiendeler. 15% av befolkningen har på et eller annet tidspunkt eid kryptoeiendeler, mens 11% eide kryptoeiendeler på tidspunktet for undersøkelsen. På undersøkelsestidspunktet var det 81% av befolkningen som kjente til kryptoeiendeler, men som aldri hadde eid kryptoeiendeler.

Kilde: Norges Bank

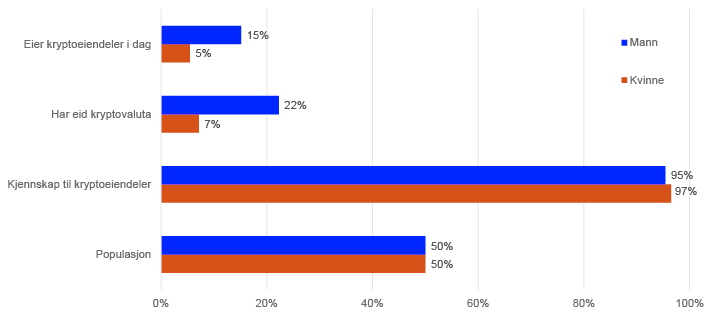

Figur 4 og 5 viser kjennskap til kryptoeiendeler etter henholdsvis kjønn og aldersgruppe. Eierskap av kryptoeiendeler vil bli diskutert i mer detalj i del 3.3. Likevel vises hovedfunn for eierskap her for å illustrere ulikheter avhengig av kjønn og aldersgruppe.

Figur 4 viser at flere menn enn kvinner både eier og har eid kryptoeiendeler. Når det gjelder generell kjennskap til kryptoeiendeler, er andelen høy for både kvinner og menn (henholdsvis 97% og 95%).

Figur 4 Kjønn, kjennskap og eierskap av kryptoeiendeler

Basis: Hovedutvalget (n=853)11

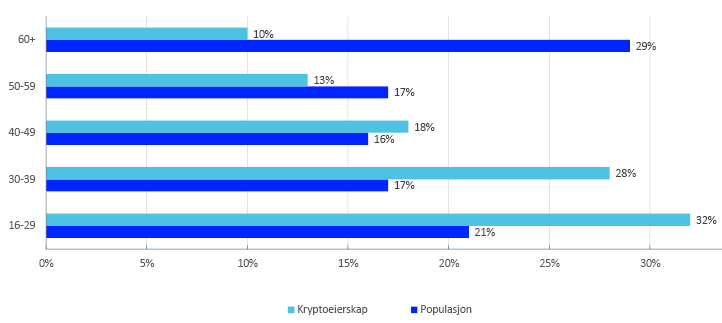

De i aldersgruppen 60+ er underrepresenterte (sammenlignet med andelen av samme aldersgruppe i befolkningen), mens de i aldersgruppene 16–29 og 30–39 er overrepresenterte.12 Andre studier både for Norge og andre land13 har påpekt en overrepresentasjon av menn i ung alder blant eierne av kryptoeiendeler.

Figur 5 De som eier eller har eid kryptoeiendeler, fordelt på ulike aldersgrupper

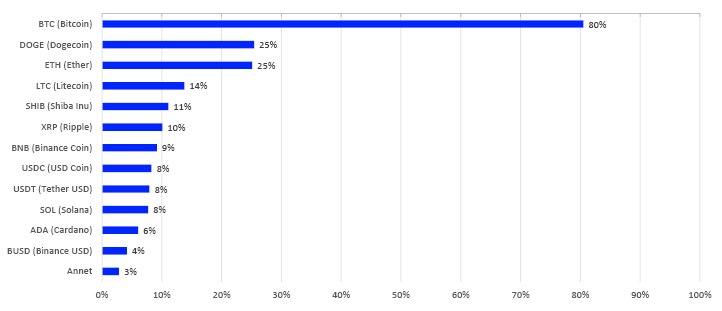

I tillegg til å bli spurt om kjennskap til kryptoeiendeler generelt, ble også respondentene spurt om kjennskap til bestemte kryptoeiendeler ved hjelp av eksempler. Eksemplene var en blanding av kryptoeiendeler med egen regneenhet (som for eksempel, Bitcoin, Dogecoin og Ether) og kryptoeiendeler denominert i /stabilisert mot en bestemt valuta (som for eksempel USD Coin, Tether USD og Binance USD).

Figur 6 Utvalgsandel som gjenkjenner følgende kryptoeiendeler

Basis: Hovedutvalget

Kilde: Norges Bank

Det er flere forhold som kan påvirke hvilke kryptoeiendeler man kjenner til, blant annet eiendelens markedsstørrelse, oppmerksomhet i ulike media, omtale fra kommersielle aktører som for eksempel kryptobørser, bekjente som forteller om kryptoeiendeler eller direkte erfaring med eierskap av kryptoeiendeler. Figur 6 viser funnene knyttet til gjenkjennelse av bestemte kryptoeiendeler.

Funnene viser at Bitcoin er den desidert mest kjente kryptoeiendelen, etterfulgt av Dogecoin, Ether, Litecoin og Shiba Inu.14 Undersøkelsen viser at det er generelt lav kjennskap til flere stablecoins. USD Coin er den mest kjente, etterfulgt av Tether USD og Binance USD.

Geografisk sett er det de som bor i Oslo som har høyest kjennskap til kryptoeiendeler. De som bor i Nord-Norge har lavest kjennskap (ikke vist i figur).15

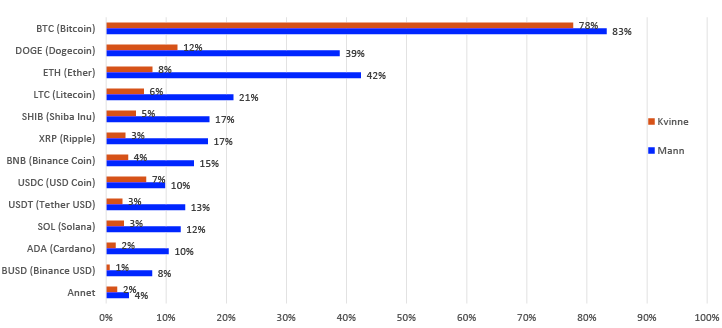

Figur 7 Kjennskap til bestemte kryptoeiendeler fordelt på kjønn

Basis: Hovedutvalget (n=853)

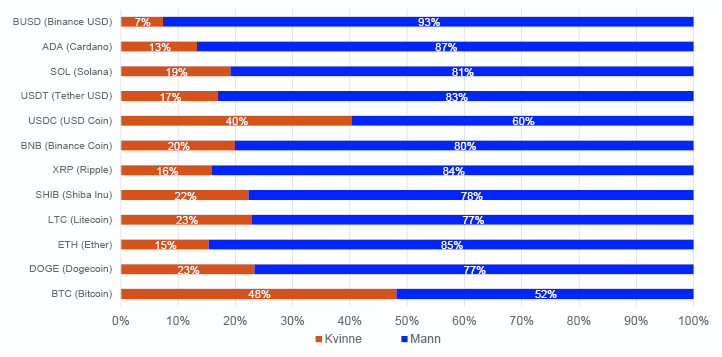

Figur 7 viser kjennskap til bestemte kryptoeiendeler fordelt på kjønn, mens figur 8 viser andel menn og kvinner for hver gruppe som kjenner til bestemte kryptoeiendeler. Funnene indikerer at det er konsekvent flere menn enn kvinner som kjenner til bestemte kryptoeiendeler.

Figur 8 Andel kvinner og menn i hver gruppe som kjenner til bestemte kryptoeiendeler

Basis: Hovedutvalget (n=819, undergrupper basert på alle de som kjenner en bestemt kryptoeiendel)

Kilde: Norges Bank

Respondentene ble også stilt spørsmål om deres kjennskap til bestemte kryptoeiendelbegreper som «DeFi» og «stablecoins». Figur 9 viser at selv om det er totalt 96% av respondentene som har hørt om kryptoeiendeler, er det betydelig færre som har hørt om DeFi (13%) og stablecoins (11%).

Figur 9 Kjennskap til noen kryptoeiendelbegreper totalt og fordelt på kjønn

|

Kategori |

Kvinne |

Mann |

Totalt |

|---|---|---|---|

|

Basis: Hovedutvalget (n=853) |

|||

|

Har hørt om kryptoeiendeler16 |

95% av kvinner |

97% av menn |

96% av respondentene |

|

Har hørt om Defi |

4% av kvinner |

22% av menn |

13% av respondentene |

|

Har hørt om stablecoins |

5% av kvinner |

17% av menn |

11% av respondentene |

Kilde: Norges Bank

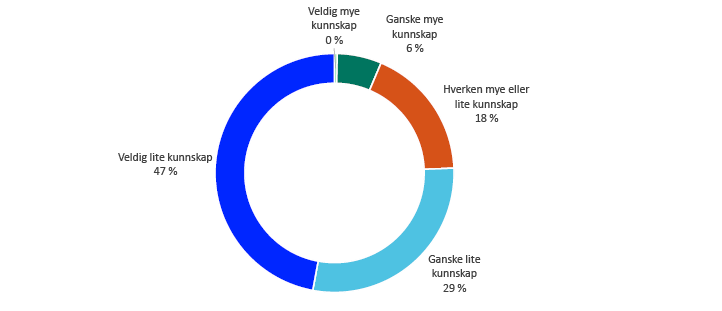

Figur 10 viser vurdering av egen kunnskap om kryptoeiendeler. 76% av de i utvalget som kjenner til kryptoeiendeler, vurderer egen kunnskap som «veldig liten» eller «ganske liten».17 Kun 7%18 av de som kjenner til krypto eiendeler, vurderer at de har «veldig mye» eller «ganske mye» kunnskap om dem.

Figur 10 Generell vurdering av egen kunnskap om kryptoeiendeler

Basis: De som kjenner til kryptoeiendeler (n=819)

Kilde: Norges Bank

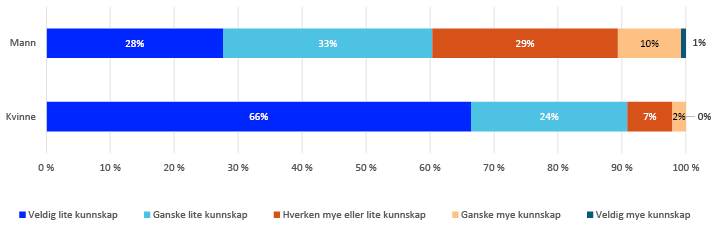

Figur 11 viser resultatene fordelt på kjønn. Det er betydelig flere kvinner enn menn som vurderer egen kunnskap om kryptoeiendeler som veldig liten eller ganske liten (henholdsvis 90% av kvinner og 61% av menn).19

Figur 11 Kjønn og vurdering av egen kunnskap om kryptoeiendeler

Basis: De som kjenner til kryptoeiendeler (n=819)

Kilde: Norges Bank

De som svarte at de kjente til bestemte kryptoeiendeler, ble spurt om de planla å kjøpe, og eventuelt hvilke kryptoeiendeler de planla å kjøpe (det var mulig å velge flere svaralternativer). Figur 12 viser resultatene.

83% av de spurte planlegger ikke å anskaffe kryptoeiendeler. De kryptoeiendelene som det var mest aktuelt å kjøpe, var Bitcoin (13% av denne gruppen svarte at de tror at de kommer til å kjøpe Bitcoin), etterfulgt av Ether (5%), Cardano (2%) og Ripple (2%).

Figur 12 Planer om fremtidig kjøp av kryptoeiendeler

Basis: De som kjenner til bestemte kryptoeiendeler (n=706)

Kilde: Norges Bank

Alle som kjente til kryptoeiendeler (n=819) ble spurt om hva som eventuelt ville gjøre det mer aktuelt å kjøpe kryptoeiendeler. Det var mulig å velge flere svaralternativer. Resultatene vises i figur 13.

42% av respondentene pekte på at ingen av de nevnte alternativene ville gjøre det mer aktuelt å kjøpe kryptoeiendeler. 37% pekte på «informasjon fra myndighetene om kryptovaluta, inkl. risikoer og fordeler», mens ingen andre alternativer fikk mer enn 18%.

Figur 13 Hva ville gjøre det mer aktuelt å kjøpe kryptoeiendeler?

|

Andel av basis |

|

|---|---|

|

Basis: Kjenner til kryptoeiendeler (n=819) |

|

|

Informasjon fra myndighetene om kryptovaluta, inkl. risikoer og fordeler |

37% |

|

Mer regulering av handelsplasser for kryptovaluta |

18% |

|

Mer regulering av aktører som tilbyr informasjon om kryptovaluta |

17% |

|

Mer regulering av utstedere og utviklere av kryptovaluta |

16% |

|

Ingen av disse |

42% |

|

Annet |

3% |

Kilde: Norges Bank

10 En versjon av denne infografikken er presentert i Norges Bank (2024).

11 Kategorien «har eid kryptoeiendeler» refererer til de som svarer «ja» på at de på noe tidspunkt har eid kryptoeiendeler. Dermed inkluderer denne gruppen også de som eier kryptoeiendeler i dag.

12 Funnene er signifikante.

13 Se K33 Research og EY Norge (2023, 2024) og Arcane Research og EY Norge (2022). Se Financial Conduct Authority (2023) for Storbritannia.

14 Det er ikke overraskende at Bitcoin og Ether er blant de mest kjente kryptoeiendelene, grunnet deres markedsverdi og omtale i media. For noen andre kryptoeiendeler kan kjennskap blant annet også skyldes markedsføringsaktiviteter internasjonalt og lokalt.

15 Funnene er signifikante.

16 I det aktuelle spørsmålet ble det referert til kryptovaluta. For presis spørsmålsutforming, se spørsmål 5 i vedlegg C.

17 Dette tilsvarer 73% av befolkningen, siden 4% ikke kjenner til kryptoeiendeler.

18 Summen er 7% grunnet avrunding av tall.

19 Videre er menn overrepresenterte i tre svaralternativer («ganske mye kunnskap», «hverken mye eller lite kunnskap» og «ganske lite kunnskap»), mens de er underrepresenterte for «veldig lite kunnskap». Funnene er signifikante for begge kjønn (med unntak av svaralternativet «veldig mye kunnskap»).

3.2 De som aldri har eid kryptoeiendeler

De som svarte at de kjenner til kryptoeiendeler, men aldri har eid kryptoeiendeler (n=689, dvs. 81% av hovedutvalget), ble fulgt opp med spørsmål om grunner til manglende kjøp, se figur 14. Det var mulig å velge flere svaralternativer.

Figur 14 Grunner til at respondentene aldri har eid kryptoeiendeler

|

Andel av basis |

|

|---|---|

|

Basis: Hovedutvalget, de som aldri har eid kryptoeiender (n=689) |

|

|

Jeg har ikke interesse av det |

47% |

|

Jeg har ikke nok kunnskap om det |

45% |

|

Jeg synes det er for risikabelt |

25% |

|

Jeg har ikke penger til det |

12% |

|

Jeg venter på mer regulering |

5% |

|

Jeg venter for å se på utviklingen videre, før jeg bestemmer meg |

4% |

|

Annet |

3% |

Kilde: Norges Bank

De tre hovedgrunnene til at respondentene aldri hadde kjøpt kryptoeiendeler, var manglende interesse, manglende kunnskap og at kryptoeiendeler ble vurdert som for risikable (henholdsvis 47%, 45% og 25% av respondentene).

3.3 Tidligere og nåværende kryptoeiendeleiere

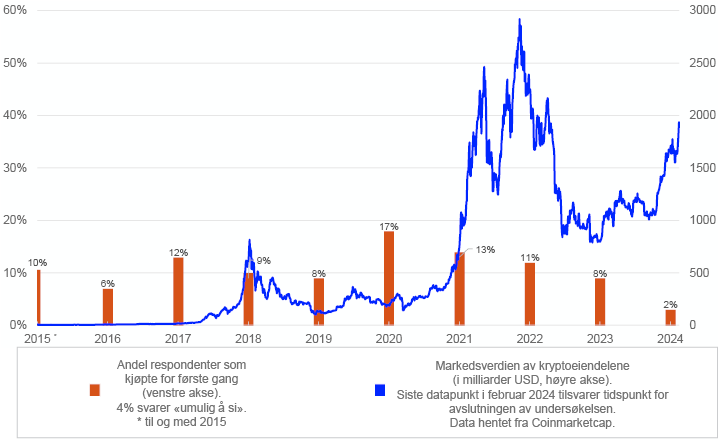

Figur 15 viser i samme graf når respondenter kjøpte kryptoeiendeler for første gang (venstre akse, andel respondenter) og markedsverdien totalt for kryptoeiendeler (høyre akse). Første blokk i Bitcoin, den såkalte «the Genesis block», ble skapt i januar 2009. Markedsverdien for kryptoeiendeler har svingt mye siden.

Data viser at det er 51% av denne gruppen som har kjøpt kryptoeiendeler de siste fem årene. 10% av gruppen rapporterer at de har kjøpt kryptoeiendeler før 2015.

Figur 15 Tidspunkt for første kjøp av kryptoeiendeler

Basis: Nåværende og tidligere kryptoeiendeleiere (n=641)

Kilder: Norges Bank og Coinmarketcap

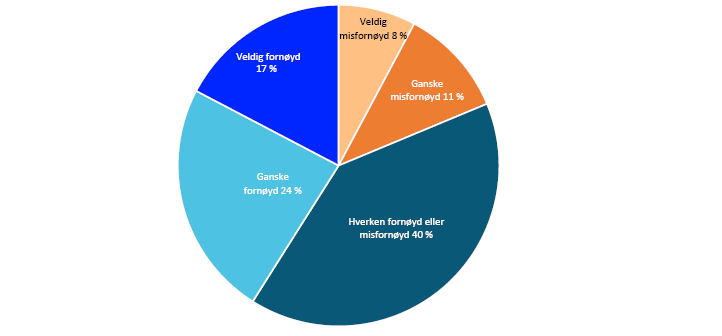

Figur 16 viser i hvilken grad respondentene er fornøyde eller misfornøyde med egen investering i kryptoeiendeler.

Det er 41% som svarer at de er ganske fornøyde eller veldig fornøyde med egen investering i kryptoeiendeler og 19% som svarer at de er ganske misfornøyde eller veldig misfornøyde. 40 prosent er hverken fornøyde eller misfornøyde.

Figur 16 Rapportert fornøydhet med egen investering i kryptoeiendeler

Basis: Tidligere og nåværende kryptoeiendeleiere (n=641)

Kilde: Norges Bank

Nåværende og tidligere kryptoeiendeleiere ble spurt om hva som påvirker deres beholdning, se figur 17. 15% pekte på bekjente som eier kryptovaluta, etterfulgt av inflasjon (13%), rentenivå (13%) og medieoppslag (10%). 35% av respondentene valgte «ingen av disse».

Figur 17 Forhold som påvirker egen beholdning av kryptoeiendeler

|

Antall respondenter |

Andel av basis |

|

|---|---|---|

|

Basis: Nåværende og tidligere kryptoeiendeleiere (n=641) |

||

|

Rentenivå |

81 |

13 % |

|

Inflasjon |

81 |

13 % |

|

Bekjente som eier kryptovaluta |

97 |

15 % |

|

Medieoppslag |

64 |

10 % |

|

Ingen av disse |

227 |

35 % |

|

Annet |

24 |

4 % |

Kilde: Norges Bank

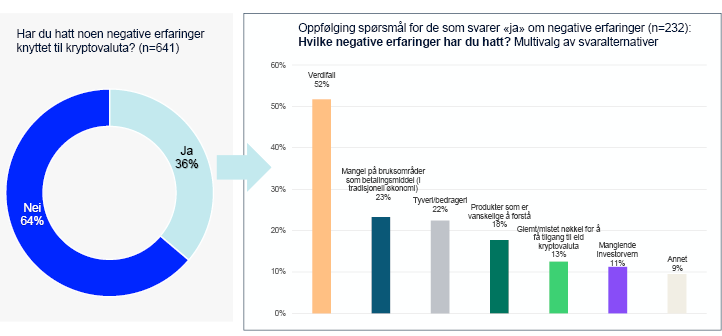

Alle nåværende eller tidligere kryptoeiendeleiere ble også spurt om de hadde opplevd noe negativt tilknyttet kryptoeiendeler. Figur 18 samler i en infografikk informasjon om fordeling av svarene.

36% av de som ble spurt har opplevd noe negativt i tilknytning til kryptoeiendeler. Denne gruppen (n=232) ble fulgt opp med spørsmål om konkretisering av den negative erfaringen. Det var mulig å velge flere svaralternativer.

Søylene viser omfanget av forskjellige negative erfaringer med kryptoeiendeler. Over halvparten av denne gruppen (52%) peker på verdifall. 23% peker på mangel på bruksområder som betalingsmiddel i tradisjonell økonomi og 22% viser til at de har opplevd tyveri/bedrageri.

Figur 18 Infografikk om negative erfaringer med kryptoeiendeler

Oversikt over negative erfaringer knyttet til kryptoeiendeler

Basis: Nåværende eller tidligere kryptoeiendeleiere (n=641)

Kilde: Norges Bank

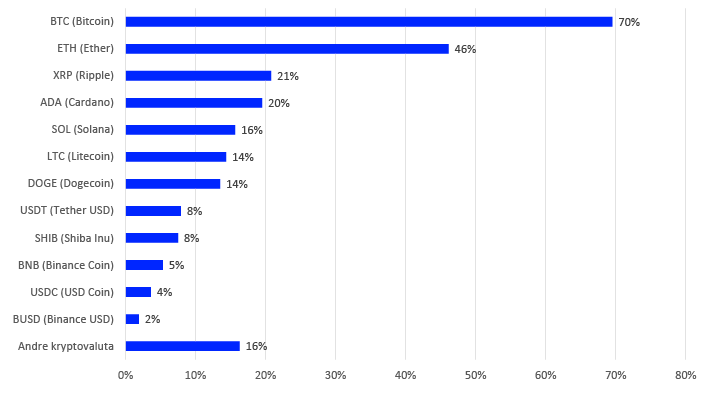

Respondentene ble spurt om hvilke kryptoeiendeler de eier. Resultatene vises i figur 19.

Figur 19 viser at 70% av nåværende kryptoeiendeleiere eier Bitcoin, mens 46% eier Ether. Ripple, Cardano og Solana følger etter. Eierskap samvarierer med markedsverdi. Bitcoin er den største kryptoeiendelen etter markedsverdi, etterfulgt av Ether.20

Flere eksempler ble gitt av respondentene under «andre kryptovaluta». Dette er ikke overraskende, siden det finnes tusenvis av kryptoeiendeler i markedet.21

Av de som fortsatt eier kryptoeiendeler, er de med høyeste fullførte utdannelse «Universitet/ høyskole, lavere grad», de som har en samlet bruttoinntekt i husholdningen på over 1.500.000 og de som bor i Oslo overrepresenterte.22

Figur 19 Kryptoeiendelene som var eid på undersøkelsestidspunktet

Basis: Nåværende kryptoeiendeleiere (n=466). Det var mulig å velge flere svaralternativer

Kilde: Norges Bank

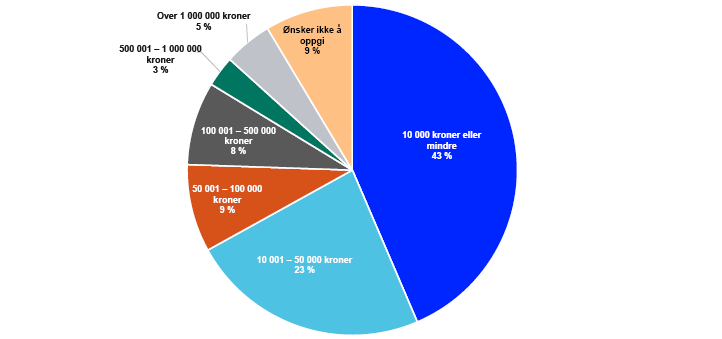

Nåværende eiere av kryptoeiendeler ble spurt om markedsverdien på egen beholdning, se figur 20. 9% av respondentene ønsket ikke å oppgi verdien på beholdningen. Om lag to av tre nåværende kryptoeiendeleiere hadde en beholdning på 50 000 kroner eller mindre. 5% hadde en beholdning på over 1 000 000 kroner på undersøkelsestidspunktet.

Figur 20 Størrelse på kryptoeiendelbeholdning på undersøkelsestidspunktet

Størrelse på kryptoeiendelbeholdning

Basis: Nåværende kryptoeiendeleiere (n=466)

Kilde: Norges Bank

Basert på disse svarene kan det anslås at samlet markedsverdi på enkeltindividers beholdning av kryptoeiendeler var på minst 35 milliarder kroner på undersøkelsestidspunktet.23 Den faktiske verdien er trolig høyere.24

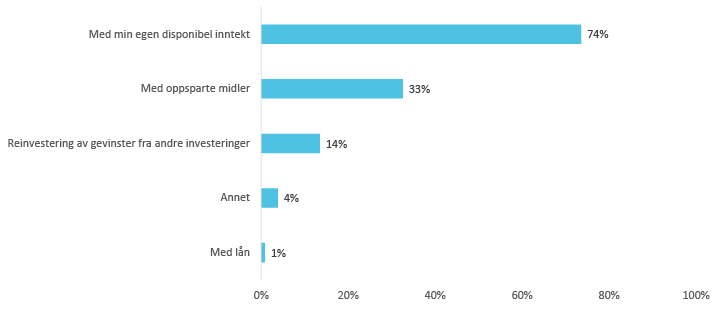

Figur 21 viser hvordan kjøp av kryptoeiendeler finansieres.

Figur 21 Finansiering av kjøp av kryptoeiendeler

Basis: Nåværende kryptoeiendeleiere (n=466). Det var mulig å velge flere svaralternativer

Kilde: Norges Bank

Den mest populære måten å finansiere kjøp av kryptoeiendeler på er ved å bruke egen disponibel inntekt (74%). Det er kun 1% som rapporterer at de lånefinansierer kjøp av kryptoeiendeler. Det er 4% som velger «annet». De mest vanlige eksemplene i denne kategorien er gaver eller egen mining.

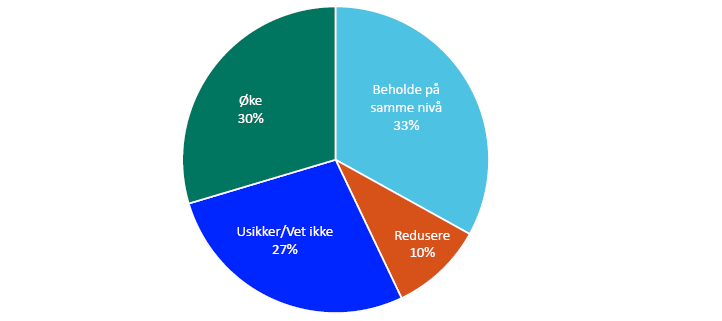

Figur 22 viser svarene på spørsmålet «Hvordan vil du endre din beholdning de nærmeste årene?». Det er ca. én av tre nåværende kryptoeiere som oppgir at de skal beholde kryptoeiendelbeholdning på samme nivå (33%). Om lag like mange (30%) oppgir at de planlegger å øke beholdningen. 10% av denne gruppen forteller at de ønsker å redusere egen beholdning.

Figur 22 Intensjon om endring av egen kryptoeiendelbeholdning de nærmeste årene

Basis: Nåværende kryptoeiendeleiere (n=466)

Kilde: Norges Bank

Nåværende kryptoeiendeleiere ble også spurt om hvilken andel av deres finansielle sparing som var i kryptoeiendeler.25 Figur 23 viser funnene. 2 av 3 nåværende kryptoeiendeleiere har 5% eller mindre av sin finansielle sparing i kryptoeiendeler.

Figur 23 Andel av finansiell sparing som går til kryptoeiendeler

Basis: Nåværende kryptoeiendeleiere (n=466)

Kilde: Norges Bank

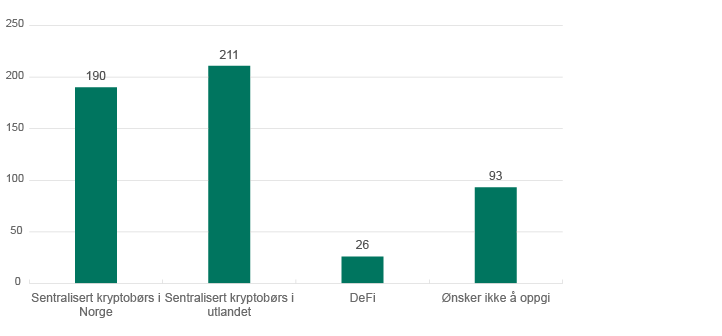

Figur 24 viser svar på hvor kjøp og salg av kryptoeiendeler finner sted. Det var mulig å velge flere svaralternativer. De mest populære stedene å handle kryptoeiendeler er sentraliserte kryptobørser i utlandet (45%) og sentraliserte kryptobørser i Norge (41%). 6% rapporterte om valg av DeFi for handel av kryptoeiendeler. Rundt 20% av respondentene ønsket ikke å oppgi informasjon om handelssted.

Figur 24 Hvor kjøp og salg av kryptoeiendeler gjennomføres

Basis: Nåværende kryptoeiendeleiere (n=466). Det var mulig å velge flere svaralternativer

Kilde: Norges Bank

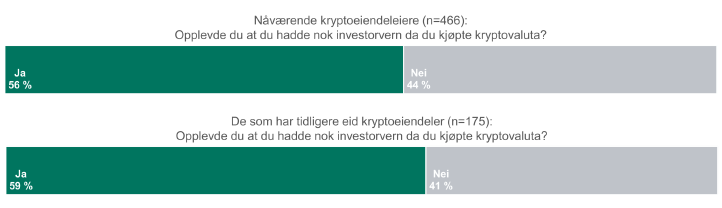

Figur 25 viser opplevd investorvern for forskjellige grupper.26

Figur 25 Opplevd investorvern

Basis: De som tidligere har eid kryptoeiendeler (n=175) vs. de som eier kryptoeiendeler på undersøkelsestidspunktet (n=466)

Kilde: Norges Bank

Over halvparten av respondentene mente at de har opplevd investorvern ved kjøp av kryptoeiendeler.

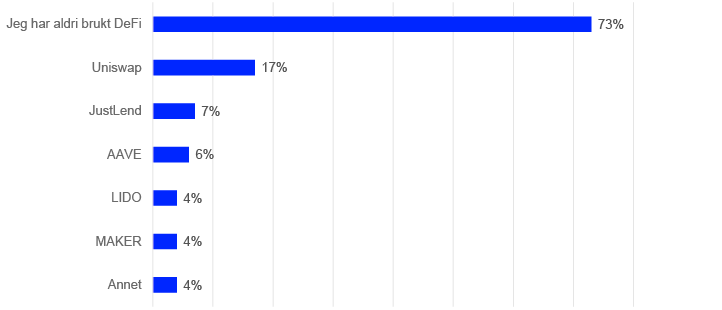

Figur 26 viser resultatene av oppfølgingsspørsmål tilknyttet de som kjenner til DeFi (n=335). Av alle de som kjente til DeFi, hadde en høy andel (73%) aldri brukt DeFi.

Figur 26 Erfaring med bruk av DeFi-plattformer/protokoller

Basis: De som kjenner til Defi (n= 335), Det var mulig å velge flere svaralternativer

Kilde: Norges Bank

Respondentene ble også presentert for noen av de største DeFi-plattformene og spurt om de hadde benyttet dem.27 Den mest populære DeFi-plattformen var Uniswap (17% hadde brukt denne plattformen).28

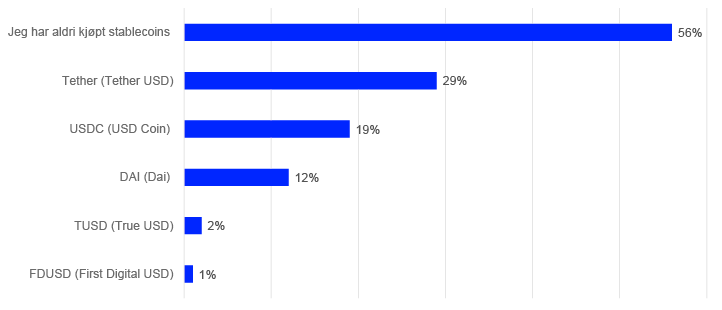

De som svarte at de kjenner til stablecoins (n=339), ble fulgt opp med spørsmål om de har kjøpt stablecoins. Resultatene vises i figur 27.

Figur 27 Erfaring med kjøp av bestemte stablecoins

Basis: Alle de som kjenner til stablecoins (n=339). Det var mulig å velge flere svaralternativer

Kilde: Norges Bank

Figur 27 viser at 56% av denne gruppen svarte at de aldri har kjøpt stablecoins. Den mest populære stablecoinen var Tether USD (29% av denne gruppen hadde erfaring med å eie denne stablecoinen, som også er den største i verden etter markedsverdi), etterfulgt av USD Coin (19%).

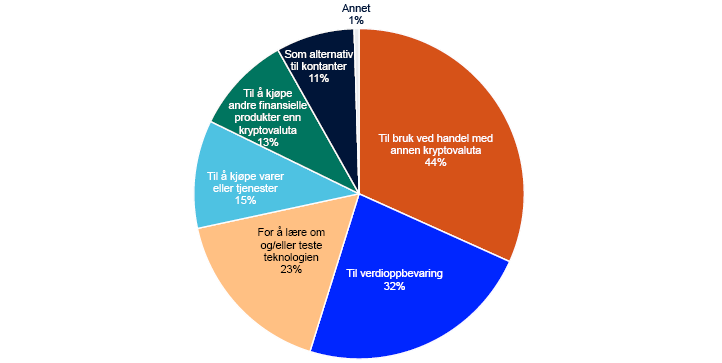

De som svarte at de hadde erfaring med å kjøpe stablecoins (n=149), ble spurt om hensikten med kjøpet. Figur 28 viser at de tre hovedgrunnene for å kjøpe stablecoins er til bruk ved handel med annen kryptovaluta (44%), til verdioppbevaring (33%) og for å lære mer om og/eller teste teknologien (23%).

Figur 28 Grunner til å kjøpe stablecoins

Basis: De som kjøpte stablecoins (n=149). Det var mulig å velge flere svaralternativer

Kilde: Norges Bank

Figur 29 viser resultater basert på oppfølging av de som svarte at de kjenner til NFT (n=68). De mest populære grunnene til å eie NFT er å bruke NFT som digitale samlingsobjekter (31%) og som investeringsobjekter (29%).

Basis: Alle de som kjenner til NFT (n=68). Det var mulig å velge flere svaralternativer

|

Antall respondenter |

Andel av basis |

|

|---|---|---|

|

Basis: Alle de som kjenner til NFT (n=68) |

||

|

Som digitale samlingsobjekter |

21 |

31 % |

|

Som investeringsobjekt |

20 |

29 % |

|

Til å eie fysiske eiendeler |

8 |

12 % |

|

Annet |

3 |

4 % |

Kilde: Norges Bank

20 Se for eksempel coinmarketcap.com.

21 Ibid.

22 Funnene er signifikante.

23 Beregningsmetoden gir et anslag på minimum verdi. Utregningen er basert på vektet kalkulering av minimal beholdning basert på minimumsverdiene i hvert intervall/segment. For gruppen med en beholdning med markedsverdi på 10000 kroner eller mindre ble en beholdning på 1 krone antatt og ganget opp med gruppens størrelse. For neste gruppe, med en beholdning på 10001–50000 kroner, ble det ganget opp med et beløp på 10001 kroner osv.

24 Til sammenligning ble det rapportert av skattemyndighetene i 2021 at daværende likningsverdi utgjorde 20 milliarder kroner, se Skatteetaten (2022) og Norges Bank (2022a).

25 For å konkretisere spørsmålet ble respondenten gitt følgende forklaring av finansiell sparing: «Med finansiell sparing mener vi sparing i form av bankinnskudd, eller andre finansobjekter som for eksempel aksjer.»

26 Begrepet «investorvern» ble ikke nærmere definert i spørreskjemaet. For en diskusjon av investorvern, se Finanstilsynet (2021).

27 Disse plattformene var blant de med høyest TVL («Total Value Locked») i perioden undersøkelsen ble gjennomført.

28 Uniswap er en desentralisert plattform lansert i 2018. Uniswap er en populær plattform som brukes som AMM («Automatic Market Maker»). Mer om denne plattformen kan finnes i coinmarketcap.com, defillama.com og Norges Bank (2024).

4. Avsluttende kommentarer

Dette er første gangen Norges Bank gjennomfører en slik undersøkelse. Dette er også så langt den mest detaljerte studien om enkeltindividers eierskap av, kjennskap til og erfaringer med kryptoeiendeler i Norge. Undersøkelsen supplerer andre undersøkelser gjennomført av private og offentlige aktører, se for eksempel K33 Research og EY Norge (2023 og 2024) og Skatteetaten (2022 og 2024).

Vår undersøkelse gir informasjon om individuelle kryptoeiere i Norge. Den dekker ikke institusjonelle aktørers eierskap og bruk av kryptoeiendeler. Funnene kan brukes sammen med funn fra andre datakilder, som kan gi et nyttig mangfold i metodikk, datakilder og utforskningsomfang.

Referanser

Arcane Research og EY Norge (2022). Norwegian crypto adoption survey 2022. Tilgjengelig under: EY

K33 Research og EY Norge (2024) Nordic crypto adoption survey 2024. Tilgjengelig under: EY

K33 Research og EY Norge (2023). Norwegian crypto adoption survey 2023. Tilgjengelig under: EY

Financial Conduct Authority (2023). Research Note: Cryptoassets consumer research 2023 (Wave 4). Tilgjengelig under Financial Conduct Authority.

Finanstilsynet (2021) Forbrukere og kryptovaluta.Tilgjengelig under: Finanstilsynet.

Norges Bank (2024). Finansiell Infrastruktur 2024. Tilgjengelig under: Norges Bank.

Norges Bank (2022b). Finansiell Infrastruktur 2022. Tilgjengelig under: Norges Bank.

Norges Bank (2022a). Finansiell Stabilitet 2022. Tilgjengelig under:

Norges Bank.

Regjeringen (2024). Høring – forslag til gjennomføring av forordning (EU) 2023/1114 om markeder for kryptoeiendeler (MiCA) og av forordning (EU) 2023/1113 (TFR II) i norsk rett. Tilgjengelig under: Regjeringen.

Skatteetaten (2024). 48 155 har oppgitt at de eier kryptovaluta – Skatteetaten tror mange ikke er klar over at det skal føres i skattemeldingen. Pressemelding, tilgjengelig under: Skatteetaten.

Skatteetaten (2022). Flere oppgir kryptoverdier i skattemeldingen. Pressemelding, tilgjengelig under: Skatteetaten.

Vedlegg

Vedlegg A: Kryptoeiendelbegreper

Begreper

Kryptoaktiva: Samlebetegnelse på kryptovalutaer, stablecoins og tokens (se under). Brukes ofte i regulatoriske sammenhenger om aktiva som er representert med kryptografiske koder i desentraliserte systemer.

Kryptovaluta: Enheter i et register eller datasystem som er designet for å drives på en desentralisert måte. Registeret omtales ofte som en blokkjede. Enhetene disponeres gjennom kryptografiske koder. Selve systemet kan omtalles som et kryptovalutasystem, mens registerenhetene er kryptovalutaer.

Smartkontrakter: En smartkontrakt er et dataprogram som automatiserer ytelser mellom parter i henhold til forhåndsdefinerte vilkår. Brukes ofte for å omtale programmer i et kryptovalutasystem.

Tokens: Verdiobjekter i et kryptovalutasystem, ofte utstedt i en smartkontrakt. Disponeres gjennom kryptografiske koder. Tokens kan være ombyttbare (fungible) eller ikke-ombyttbare (Non-fungible token – NFT). Sistnevnte representerer en unik verdi, for eksempel et digitalt kunstverk eller gjenstander i et virtuelt spill. Slike ikke-ombyttbare tokens kan også representere andre tradisjonelle aktiva, som verdipapirer og eiendom.

Desentralisert finans: Finansielle produkter og tjenester som er implementert i smartkontrakter. Det kan for eksempel være desentraliserte vekslingstjenester, låneplattformer eller plattformer for handel med finansielle instrumenter.

Stablecoin: Kryptoaktiva som tilstreber stabil verdi mot en referanse (for eksempel USD) gjennom en stabiliseringsmekanisme. Ofte implementert som tokens i en smartkontrakt i et kryptovalutasystem. De kan være forsøkt sikret blant annet gjennom eksterne aktiva forvaltet av en ekstern aktør, eksterne kryptoaktiva og/eller algoritmer som påvirker tilbud og etterspørsel.

Web3: Visjon for et mer desentralisert Internett der brukere skal eie sine egne data og der blokkjeder skal gjøre brukerne mindre avhengige av sentrale aktører. En type Web3-applikasjon er Metaverset, som er en betegnelse på virtuelle verdener (spill osv.) eller et nettverk av slike verdener. I slike verdener er ofte eiendeler representert som tokens og kryptoaktiva benyttes for handel med slike tokens.

Kilde: Norges Bank (2022b, s. 17). Siden 2024 omtales kryptoaktiva konsekvent som «kryptoeiendeler» basert på den offisielle oversettelsen av begrepet i MiCA-reguleringen, se Regjeringen (2024).

Vedlegg B: Prosess for studien

Vedlegg C: Spørreskjema

|

Nr. |

Spørsmål |

|---|---|

|

1 |

Har du hørt om kryptovaluta? |

|

2 |

Har du hørt om følgende kryptovaluta? Velg så mange du vil. |

|

3 |

Hvilke av følgende kryptovaluta tror du at du kommer til å anskaffe deg (enten for første gang eller kjøpe mer om du allerede eier)? Velg så mange du vil. |

|

4 |

Har du noen gang eid Bitcoin eller annen kryptovaluta? |

|

5 |

Hvor mye kunnskap har du om kryptovaluta? |

|

6a |

Har du hørt om DeFi («Decentralized finance »)? |

|

6b |

Har du benyttet følgende DeFi-plattformer/protokoller? Velg så mange du vil. |

|

7a |

Har du hørt om stablecoins? |

|

7b |

Har du noen gang kjøpt noen av følgende stablecoins? Velg så mange du vil. |

|

8 |

Hvorfor kjøpte du stablecoins? Velg så mange du vil |

|

9 |

Hvorfor har du ikke kjøpt kryptovaluta? |

|

10 |

Hvilke regulatoriske tiltak ville ha gjort det mer aktuelt for deg å kjøpe kryptovaluta? Velg så mange du vil. |

|

11 |

Eier du fortsatt kryptovaluta? |

|

12 |

Har du noen gang solgt kryptovaluta? |

|

13 |

Omtrent når kjøpte du kryptovaluta for første gang? Hvis du ikke husker eksakt, gi ditt beste estimat. |

|

14 |

Hvor fornøyd er du med din investering i kryptovaluta? Jeg er… |

|

15a |

Har du hatt noen negative erfaringer knyttet til kryptovaluta? |

|

15b |

Hvilke negative erfaringer har du hatt med kryptovaluta? |

|

16 |

Opplevde du at du hadde nok investorvern når du kjøpte kryptovaluta? |

|

17 |

Hvilke kryptovalutaer eier du? |

|

18a |

Har du noen gang kjøpt NFT («non fungible token»)? |

|

18b |

Hvordan benytter/benyttet du NFT? Velg så mange du vil. |

|

19 |

Hvor stor er din beholdning i kryptovaluta akkurat nå, i norske kroner? |

|

20 |

Omtrent hvor stor andel av din finansielle sparing er i kryptovaluta? Med finansiell sparing mener vi sparing i form av bankinnskudd, eller andre finansobjekter som for eksempel aksjer. |

|

21 |

Hvordan vil du endre din beholdning av kryptovaluta de nærmeste årene? |

|

22 |

Hvordan betaler du for kryptovaluta? |

|

23 |

Hva påvirker din beholdning av kryptovaluta? |

|

24 |

Hvor gjør du vanligvis dine kjøp og salg av kryptovaluta? |

|

A |

Kjønn |

|

B |

Hva er din alder? |

|

C |

Hvor bor du? |

|

D |

Hva er din høyeste fullførte utdannelse? |

|

E |

Hva er husstandens samlede bruttoinntekt? |

Vedlegg D: Beskrivelse av hovedutvalget

Figurene nedenfor beskriver hovedutvalget etter flere parametre, som aldersgruppe, bosetting og husholdningens samlede bruttoinntekt.

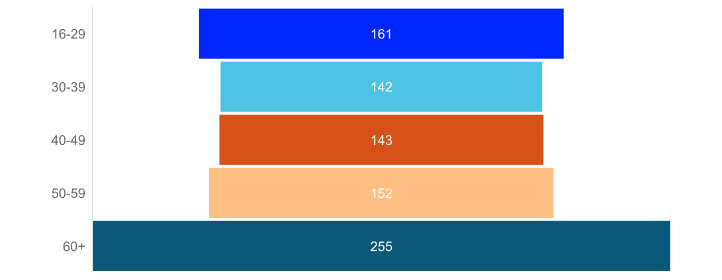

Figur 30 Fordeling av respondenter per aldersgruppe. Antall

Basis: Hovedutvalget (n=853, uvektet)

Kilde: Norges Bank

Figur 31 Fordeling av respondenter per bosetting. Antall

Basis: Hovedutvalget (n=853, uvektet)

|

Hvor respondenten bor |

Antall |

|---|---|

|

Agder (Aust-Agder, Vest-Agder) |

45 |

|

Akershus |

147 |

|

Buskerud |

42 |

|

Finnmark |

6 |

|

Innlandet (Hedmark, Oppland) |

72 |

|

Møre og Romsdal |

37 |

|

Nordland |

11 |

|

Oslo |

118 |

|

Rogaland |

57 |

|

Telemark |

22 |

|

Troms |

24 |

|

Trøndelag |

95 |

|

Vestfold |

31 |

|

Vestland (Hordaland, Sogn og Fjordane) |

93 |

|

Østfold |

53 |

Kilde: Norges Bank

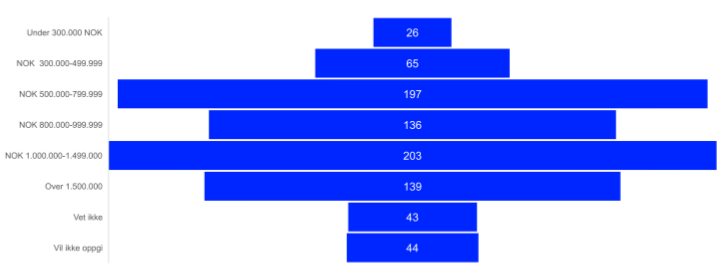

Figur 32 Fordeling av respondenter basert på husholdningens samlede bruttoinntekt (basert på vektete tall). Antall respondenter i inntektsintervall

Basis: Hovedutvalget (n=853, vektet)

Kilde: Norges Bank

Vedlegg E: Grep for å øke kvaliteten på funn

Flere grep har blitt tatt for å motvirke eventuelle svakheter i undersøkelsen:

- Rekruttering kan påvirke prøveutvalgsskjevhet. Rekruttering av respondenter i begge utvalgene er gjort via panel (som synliggjort i Boks 1) og ikke gjennom annonser. Dette bidrar til representativitet.

- Utvalgsstørrelsen for både hovedutvalget og nåværende og tidligere kryptoeiendeleiere er dimensjonert for å kunne gi representative funn.

- Norges Bank var ikke navngitt i undersøkelsen, for å ikke påvirke funn.

- Spørsmålene i undersøkelsen og svaralternativene ble testet i noen runder internt i Norges Bank og hos leverandøren.

- For å ikke påvirke svarene fikk respondentene ikke tilgang til definisjoner av begreper. Uttrykket «kryptovaluta» ble brukt konsekvent som samlebegrep om kryptoeiendeler.

Vanlig markedspraksis er fulgt i gjennomføringen av denne undersøkelsen. Til tross for dette kan ikke feil utelukkes i en slik undersøkelse.